Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Chyba jeszcze nigdy w historii polskiego rynku nieruchomości nie oddziaływało na niego jednocześnie tak wiele istotnych czynników. Formułowanie długoterminowych prognoz dotyczących przyszłości naszego sektora mieszkaniowego i biurowego to obecnie zadanie tylko dla najbardziej wytrwanych graczy.

Podaż – obecnie w budowie jest 1,16 mln m2 nowoczesnej powierzchni biurowej

Według najnowszego raportu firmy Savills, aktywność inwestorów w Polsce w 2014 r. pozostała na wysokim poziomie, osiągając na koniec roku wolumen transakcji inwestycyjnych w wysokości 3,1 mld EUR.

Rok 2023 jeszcze się nie skończył, ale już teraz możemy go zaliczyć do jednych z bardziej dynamicznych w historii kredytów hipotecznych w Polsce. Chociaż zeszły trudno było zaliczyć do udanych, to według danych Związku Firm Pośrednictwa Finansowego w obecnym doszło do znacznego ożywienia.

Pomimo dobrego początku roku na rynku gruntów inwestycyjnych, zawirowania polityczne, ekonomiczne i gospodarcze, z którymi mamy do czynienia na przestrzeni ostatnich miesięcy, nie pozostają bez wpływu na aktywność inwestorów. Chwilowe wstrzymanie procesów, na podobnym poziomie jak w przypadku marca i kwietnia 2020 r., kiedy to pandemia COVID-19 dotarła do Polski, nie oznacza jednak całkowitego zastoju. Inwestorzy i deweloperzy, szukając najlepszych rozwiązań na realizację inwestycji w obecnym czasie, coraz częściej decydują się na sprzedaż pośrednią i podejmują współpracę w formule joint venture.

Pandemia koronawirusa spowodowała wzrost liczby ofert podnajmów. Jak wynika z analizy przeprowadzonej przez ekspertów Colliers International, na koniec III kw. 2020 r. w ramach podnajmów dostępnych było 106 tys. mkw., głównie z centrum stolicy.

Z najnowszych danych międzynarodowej firmy doradczej Cushman & Wakefield, która od dłuższego czasu monitoruje rynek nieruchomości magazynowych w Europie Środkowo-Wschodniej (EŚW*), wynika, że rok 2016 był rekordowy pod względem ilości wynajętej powierzchni. Łączny wolumen transakcji najmu wyniósł 5,7 mln m2, czyli o 25% więcej niż w poprzednich dwóch latach, w których wynajmowano ok. 4,5 mln m2 rocznie.

Rekordowe zapotrzebowanie na powierzchnie magazynowe, które notowane było w ubiegłym roku, utrzymuje się nadal.

Rosnąca rola kapitału krajowego, rozwój wszystkich formatów sektora living, transformacja funkcji nieruchomości, wymuszona niską dostępnością gruntów pod zabudowę w centrach polskich miast – eksperci JLL podsumowują trendy i zjawiska rynkowe poruszane na ubiegłotygodniowej konferencji Forum Rynku Nieruchomości w Sopocie.

Aktywność najemców na największych rynkach regionalnych w Polsce pozwoliła zakończyć rok 2020 podpisaniem umów na poziomie 580.000 m2., co było wynikiem gorszym o ponad 100.000 m2. w porównaniu do 2019 roku. Warto tutaj zaznaczyć, że poprzednie 3 lata charakteryzowały się rekordową aktywnością najemców, a tegoroczny wynik zbliżony jest do popytu z 2016 roku.

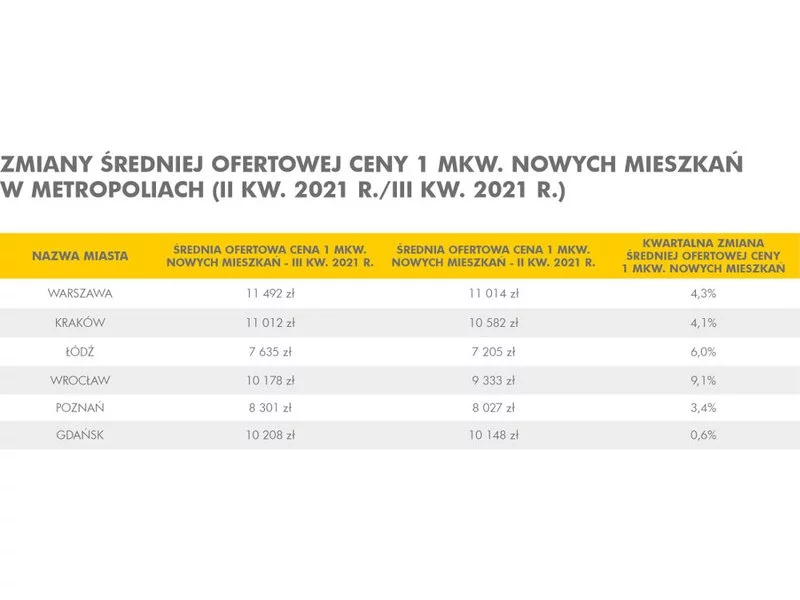

Podwyżka stóp procentowych nie przyczyniła się jak na razie do osłabienia popytu na mieszkania. Na rynku pierwotnym największych miast w czterech na sześć lokalizacji ceny przekraczają już 10 tys. zł za m2. Na rynku wtórnym jest tylko nieznacznie taniej. Najnowsze dane z rynku mieszkaniowego prezentuje Barometr Metrohouse i Gold Finance za 3 kw. 2021 r.

Mimo inflacji i rosnących stóp procentowych polskie nieruchomości wciąż cieszą się zainteresowaniem inwestorów, zwłaszcza tych zagranicznych – ponad 90% z nich to duże fundusze inwestycyjne. Rodzimy kapitał stanowi w Polsce rzadkość, m.in. ze względu na brak inwestorów instytucjonalnych. Wyjątkiem jest tu fundusz PZU FIZ AN Sektora Nieruchomości 2.

Mimo sytuacji pandemicznej i niskiej aktywności najemców w I poł. 2021 r., popyt na biura w Łodzi w skali całego roku utrzymał się na poziomie przekraczającym 51,5 tys. m2. Według danych Colliers, wiodącej firmy doradczej na rynku nieruchomości komercyjnych, blisko 70% transakcji na łódzkim rynku najmu stanowiły renegocjacje.

Marzec, sierpień i… listopad to miesiące, w których agenci nieruchomości odnotowali największy ruch transakcyjny w mijającym roku. Natomiast końcówka wakacji i początek roku szkolnego okazał się czasem żniw dla doradców kredytowych. Opracowanie na temat cykliczności sprzedaży w 2011 r. przygotowała agencja Metrohouse & Partnerzy i analitycy kredytowi Metrofinance.

Jak wynika z danych firmy Emmerson S.A. w okresie październik-listopad br. w Warszawie średni transakcyjny czynsz najmu mieszkania o powierzchni do 30 mkw. wynosił 1 175 zł miesięcznie czyli około 53 zł/mkw. Wysoki poziom czynszu jednostkowego a także bardzo niewielka różnica między poziomem ofertowym a transakcyjnym w tym segmencie wynika z relatywnie dużego popytu na takie lokale oraz z niskiej skłonności wynajmujących do obniżania swoich wyjściowych propozycji.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.