Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Drugi w tym roku, dodatni odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) wyniósł 17,1%, co oznacza, że w lutym 2021 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 17,1% w porównaniu z lutym 2020 r. Wartość BIK Indeksu – PKM informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych.

Kredyty hipoteczne to jedne z najpoważniejszych kredytów, a już na pewno najpoważniejsze, jeśli chodzi o statystycznego Kowalskiego. Często obejmują kilkusettysięczne kwoty, dlatego też wymagają dużej zdolności kredytowej ubiegającego się o pożyczkę. Bardzo ważne jest w tym wszystkim to, że na zdolność kredytową wpływają przeróżne czynniki. W dzisiejszym artykule zastanowimy się nad tym, w jaki sposób parametry naszego kredytu decydują o maksymalnej kwocie, jaką możemy pożyczyć.

48,6 tys. kredytów hipotecznych zostało udzielonych klientom w pierwszym kwartale 2024 r. przy udziale pośredników zrzeszonych w Związku Przedsiębiorstw Finansowych w Polsce (ZPF). Jak na ich tle wypadły kredyty gotówkowe i firmowe?

Poddałeś gruntownej analizie budżet domowy, oszacowałeś swoją przyszłą sytuację finansową i postanowiłeś: kupuję mieszkanie na kredyt. Brawo! Masz za sobą jedną z ważniejszych decyzji w życiu. Teraz zasiadasz przez komputerem, by sprawdzić w sieci, jak przygotować się do złożenia wniosku o kredyt hipoteczny.

Dla wielu branż 2022 był ciężkim rokiem. Wojna w Ukrainie, rosnące stopy procentowe czy droższe kredyty hipoteczne to jedne z najważniejszych czynników, jakie miały wpływ na sytuację deweloperów w minionym roku. Jak podaje raport JLL „Rynek mieszkaniowy w Polsce III kw. 2022” popyt na mieszkania spada, a ostatnio był tak niski jedynie w 2020 podczas pandemii COVID. Coraz większe znaczenie na rynku zdobywają nabywcy gotówkowi.

Rekordowe notowania deweloperów na GPW, spadające stopy procentowe i rosnący popyt na kredyty mieszkaniowe przyciągają uwagę inwestorów. Coraz więcej z nich spogląda również na lokalizacje poza wielkimi miastami. Eksperci wskazują nowe trendy i przestrzegają przed wyciąganiem zbyt pochopnych i uproszczonych wniosków.

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

Nadchodząca z dniem 1 kwietnia zmiana polityki pieniężnej ma dotyczyć przede wszystkim osób, które planują zakup nieruchomości. Rada Polityki Pieniężnej sukcesywnie podnosi w ostatnim czasie stopy procentowe, co wiąże się bezpośrednio z podwyżkami u wszystkich osób spłacających kredyty hipoteczne. Na zaostrzone warunki udzielania kredytów powinny przygotować się również osoby, które właśnie rozważają zaciągnięcie takiego zobowiązania. Jakie zmiany przyniesie kwiecień 2022 roku? Jakie zmiany mogliśmy zauważyć na rynku kredytów hipotecznych w ostatnim czasie?

Deweloperzy ostatnimi czasy systematycznie biją rekordy w ilości sprzedawanych nowych mieszkań. Taka sytuacja ma bezpośredni wpływ na wzrost liczby zaciąganych kredytów hipotecznych. Mimo że banki podwyższają swoje marże, z raportów wynika, że średnie oprocentowanie kredytów hipotecznych od kwietnia 2016 roku spada. Z czego wynika taka sytuacja?

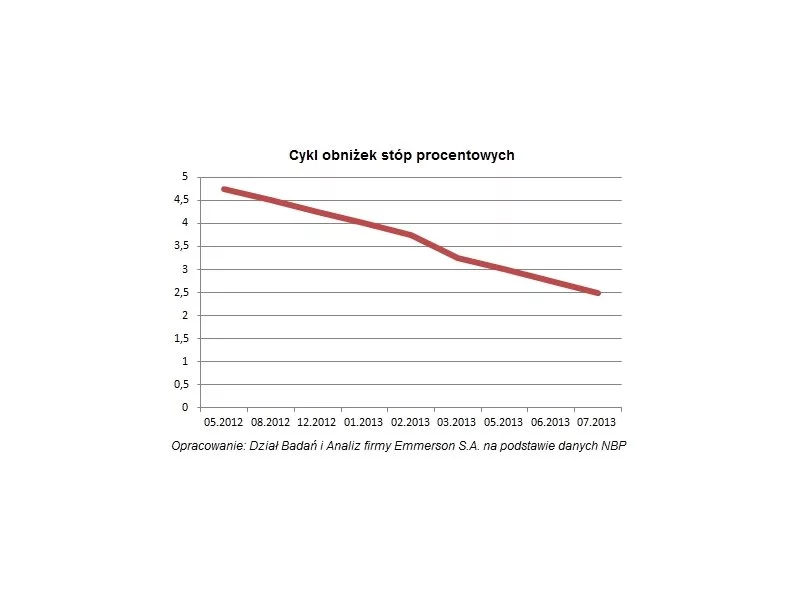

Zakup własnego mieszkania to bez wątpienia jedna z najważniejszych decyzji w życiu. Dla tych, którzy mają ten krok jeszcze przed sobą, mamy dobre wiadomości. Dzięki zeszłorocznej, trzykrotnej obniżce stóp procentowych kredyty hipoteczne są nadal rekordowo tanie, banki złagodziły swoją covidową politykę w stosunku do klientów, a obowiązująca nowa wersja rekomendacji S sprawia, że zaciągnięcie kredytu mieszkaniowego jest teraz bezpieczniejsze. Ale czy łatwiejsze?

Drogie kredyty i niska zdolność kredytowa Polaków powodują, że na rynku nowych mieszkań kupującymi są w większości osoby, które nabywają je w celach inwestycyjnych.

Ostatnia decyzja Rady Polityki Pieniężnej z pewnością poprawi humory spłacających kredyty hipoteczne w rodzimej walucie.

Kraje bałtyckie wyróżniają się wysokim rozwojem gospodarczym. Wartość PKB dla obszaru Litwy, Łotwy i Estonii wynosi łącznie 163 mld €, przy liczbie ludności na poziomie 6,1 mln mieszkańców. Eksperci prognozują, że ten wskaźnik wzrośnie o nieco ponad 40% do 2030 roku. Analitycy PMR Market Experts przeanalizowali rynki budowlane w tym regionie. Co kształtuje ten segment i jakie czynniki są kluczowe dla jego rozwoju?

Przeciętna polska rodzina przeznaczy obecnie średnio o 15 procent mniej na spłatę raty nowo zaciągniętego kredytu hipotecznego niż w zeszłym roku.

Początek 2016 r. zdominowały konsekwencje wprowadzenia podatku bankowego oraz zwiększenie minimalnego wkładu własnego do 15 proc.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.