Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pierwszy rok bez użytkowania wieczystego przyniósł głównie problemy samorządom, które nie są wstanie obsłużyć wszystkich wniosków. Jeżeli samorządy chcą zachować się uczciwie wobec mieszkańców, powinny przedłużyć okres, w którym obowiązuje najwyższa bonifikata.

W raporcie opublikowanym już w 2019 r. przez NIK, problem z dostępnością opieki przedszkolnej dotyczył połowy gmin, a liczba wniosków o przyjęcie dzieci przekraczała liczbę dostępnych miejsc o średnio 30-60%.

W obliczu rosnącej inflacji, która w maju br. sięgnęła już blisko 5%, warto zastanowić się, co zrobić, aby zaoszczędzone pieniądze nie straciły na wartości.

Koszty związane z utrzymaniem mieszkania są jednymi z najwyższych kosztów ponoszonych przez przeciętnego Kowalskiego. Niestety, z roku na rok utrzymanie mieszkania coraz mocniej obciąża domowy budżet i wszystko wskazuje na to, że w kolejnych latach wszyscy musimy liczyć się z kolejnymi podwyżkami w tym aspekcie.

Ministerstwo Rozwoju i Technologii planuje program „Pierwsze Mieszkanie”, skierowany do osób do 45. roku życia, które będą mogły wziąć kredyt hipoteczny ze stałym oprocentowaniem na poziomie 2 procent. Kwoty powyżej będzie dopłacał beneficjentom programu rząd przez 10 lat, co stanowi duże wsparcie. Singiel będzie mógł w ramach programu wziąć bezpieczny kredyt na 500 000 zł, a małżeństwo lub rodzina z dzieckiem – 600 000 zł. Druga możliwość to wsparcie dla osób, które oszczędzają na mieszkanie, chcą je kupić w perspektywie kilku lat i mogą utworzyć w tym celu tzw. Konto Mieszkaniowe.

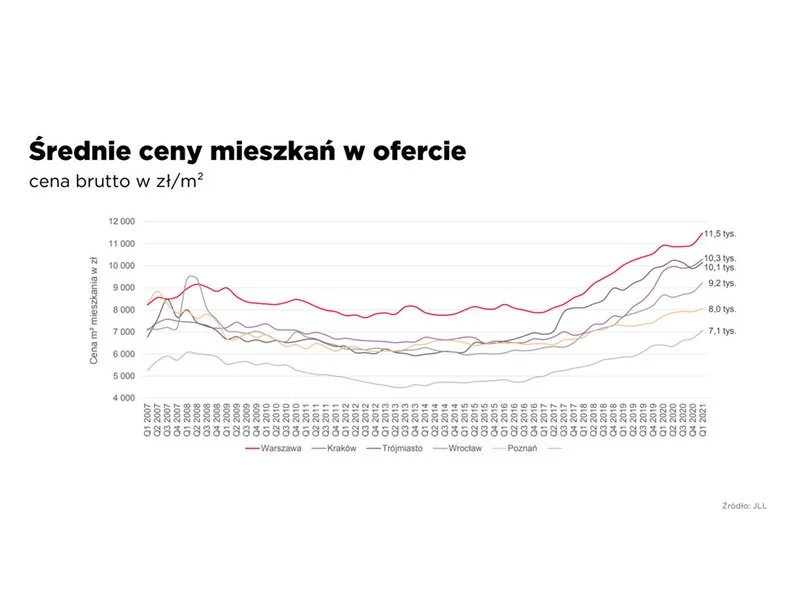

2021 r. upłynął pod znakiem dynamicznie rosnących cen, podaży wciąż nienadążającej za galopującym popytem oraz nowych regulacji na rynku mieszkaniowym. Stanowi on w dalszym ciągu łakomy kąsek dla deweloperów, którzy aktywnie angażują się w nowe projekty, również w zyskującym na znaczeniu sektorze najmu instytucjonalnego. Eksperci Colliers dokonali analizy sytuacji na rynku mieszkaniowym, czego efektem jest zestawienie najważniejszych wydarzeń w mijającym roku, a także prognozy na 2022 r.

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

Pożyczka hipoteczna to niezbyt popularny produkt bankowy, który jednak może okazać się bardzo użyteczny. Eksperci portalu RynekPierwotny.pl opisują jego najważniejsze zasady.

Prezydent Andrzej Duda podpisał w sierpniu nową ustawę o przekształceniu prawa użytkowania wieczystego gruntów, na których znajdują się obiekty mieszkalne, we współwłasność tych gruntów. Nowe przepisy stanowią istotny zwrot w toczącej się od lat dyskusji na temat formy własności gruntów, znosząc regulacje wprowadzone jeszcze w czasach Polski Ludowej.

Ustawa o „przekształceniu prawa użytkowania wieczystego gruntów zabudowanych na cele mieszkaniowe w prawo własności gruntów”, czyli w skrócie mówiąc: o likwidacji użytkowania wieczystego, przeszła przez ręce sejmowe komisje i czeka ją drugie czytanie. Wszystko wskazuje na to, że na początku przyszłego roku 2,5 mln gospodarstw domowych zostanie właścicielami lub współwłaścicielami gruntu, na którym mieszkają.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci.

Według raportu Barometr Metrohouse i Gold Finance co piąty kredyt na mieszkanie wnioskowany w Warszawie nie przekracza 200 tys. zł.

Letnie miesiące to nie tylko czas wakacyjnych wyjazdów i odpoczynku. To także już tradycyjnie okres remontów i przeprowadzek. Jesienią z kolei niemała grupa stanie pierwszy raz w życiu przed koniecznością wyboru własnego lokum. Podejmując decyzję o tym, gdzie będziemy mieszkać, zawsze musimy odpowiedzieć sobie na kilka pytań. Najważniejszym z nich jest: dom czy mieszkanie?

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci. „Dwudziestolatek bez historii kredytowej nie ma szans na kredyt hipoteczny”… „Banki nie przyznają środków bez wkładu własnego niższego niż 20 proc.”… – takie i wiele innych mitów oraz niedomówień mogą spotkać osoby szukające w Internecie informacji na temat tego, jakie warunki muszą spełnić, by otrzymać pieniądze. Jak zatem czytać internetowe źródła, by pomóc sobie w procesie starania się o kredyt, co należy wiedzieć, by zakończył się on sukcesem? O tym eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Według danych Głównego Urzędu Nadzoru Budowlanego, z tytułu samowoli budowlanej w 2017 r. wydano 2 181 nakazów rozbiórki obiektów. Samowola może się także zakończyć grzywną czy nawet więzieniem. Ale istnieje też szansa na legalizację postawionego obiektu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.