Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Posłowie niemal jednogłośnie przegłosowali istotne zmiany w programie MdM. Tak jak zapowiadaliśmy w jednym z poprzednich materiałów największą rewolucją jest włączenie do programu mieszkań z rynku wtórnego.

Dla Klientów zmartwionych podwyżką wkładu własnego i zwiększeniem kredytowych marż Polnord ma dobrą wiadomość.

Wkład własny i zdolność kredytowa to dwie najważniejsze kwestie przy ubieganiu się o kredyt. Bez środków własnych i odpowiednich dochodów nie otrzymamy kredytu. O ile, łatwo jest wyliczyć ile oszczędności będzie potrzebnych, jako wkład własny do kredytu, o tyle ze zdolnością kredytową jest już trudniej, bowiem wpływa na nią kilka ważnych czynników.

Według Narodowego Banku Polskiego w II kwartale 2015 r. nastąpiło znaczne złagodzenie warunków udzielania kredytów mieszkaniowych. To, wraz z nowymi zasadami programu „Mieszkanie dla młodych”, pozwoli utrzymać branżę mieszkaniową w dobrej kondycji.

Już od stycznia będziemy mogli ponownie ubiegać się o dofinansowanie do zakupu mieszkania w ramach programu „Mieszkanie dla Młodych”.

Rynek pierwotny przeżywa rozkwit. Duży wpływ na taki stan rzeczy ma program Mieszkanie dla Młodych. Już w styczniu uruchomiona zostanie kolejna pula środków przeznaczonych na pomoc młodym przy zakupie własnego M.

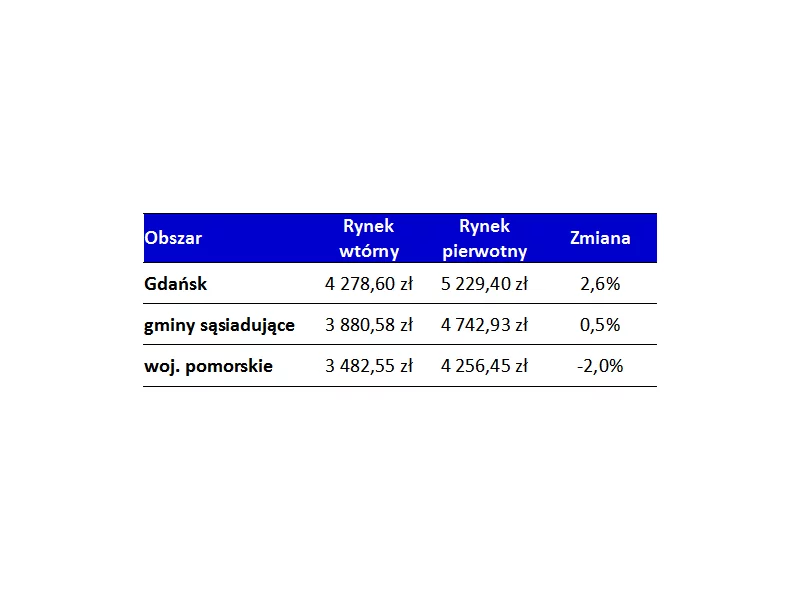

Z najnowszego raportu Szybko.pl, Metrohouse i Expandera wynika, że kwoty transakcyjne na stołecznym rynku nieruchomości wtórnych utrzymują się na stabilnym poziomie.

Teoretycznie program „Mieszkanie dla młodych” zakończy się 30 września 2018 r. Expander zwraca jednak uwagę, że w rzeczywistości wsparcie finansowe będzie można otrzymać aż do 2023 r.

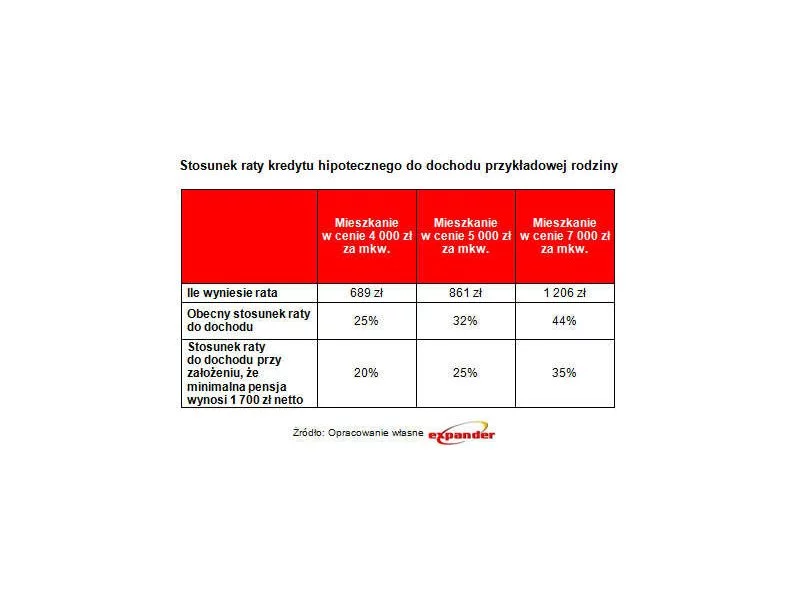

Stawka nowego, jednolitego podatku w przypadku najniższych wynagrodzeń ma wynieść 19,5%. Z wyliczeń Expandera wynika, że m.in. dzięki temu od 2018 r. minimalna pensja może równać się ok. 1 700 zł netto.

Prace nad ustawą o państwowym wsparciu przy nabyciu mieszkania w ramach programu „Mieszkanie dla Młodych” zbliżają się do finału. Sejm przyjął proponowane rozwiązania i ustawa skierowana została do Senatu. Przypomnijmy zatem podstawowe założenia.

Droższy kredyt może być tańszy? Tak, ale pod warunkiem, że będzie to kredyt z rządową dopłatą. Wtedy nawet, jeśli marża i oprocentowanie takiego kredytu będą wyższe w porównaniu z kredytem bez dopłaty, to i tak w skali całego okresu spłaty kredyt z dopłatą będzie dla kredytobiorcy tańszy, zatem korzystniejszy.

Gdy myślimy o zmianie miejsca zamieszkania, zwykle mamy na myśli sprzedaż obecnego i zakup nowego.

Trwa rekordowe półrocze na rynku nieruchomości. Od początku roku deweloperzy rozpoczęli budowę 34 tysięcy mieszkań.

Od lipca kupujący mieszkania nie złożyli do BGK tylu wniosków o dofinansowanie w ramach programu Mieszkanie dla Młodych co w grudniu. Ale to dopiero preludium do tego, o czeka nas w pierwszych tygodniach nowego roku, kiedy to będzie można wnioskować o pieniądze przeznaczone na dopłaty w 2017 roku.

W kwietniu poznamy założenia nowego rządowego programu „Mieszkanie+”, ale można podejrzewać, że jego elementem będzie utworzenie kas oszczędnościowo-budowlanych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.