Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kończące się środki w programie MdM kolejny raz przyczyniły się do osiągnięcia rekordowych wyników na rynku kredytowym. Zarówno liczba, jak i wartość udzielonych kredytów były najwyższe od kilku lat.

W II kw. 2020 r. zaobserwowaliśmy znaczące zmiany w trendach na rynku mieszkaniowym, związane są ze skutkami pandemii Covid-19.

Przez ostatnie 20 lat mieliśmy do czynienia ze spektakularnym wzrostem mieszkaniowego zadłużenia Polaków. Portal RynekPierwotny.pl sprawdził, że w 1999 r. łączna wartość kredytów mieszkaniowych nie przekraczała 6 mld zł (dane NBP).

Od 16 sierpnia banki ponownie zaczynają udzielać kredytów na budowę domów na działkach rolnych. Nareszcie weszła bowiem w życie nowelizacja ustawy o kształtowaniu ustroju rolnego oraz ustawy o księgach wieczystych i hipotece.

Rynek mieszkaniowy wchodzi w 2026 rok w stan względnej równowagi. Po okresie wyhamowania i selektywnego popytu coraz wyraźniej widać jednak, że ceny nie będą spadać. Kluczowe pytanie dotyczy dziś nie kierunku zmian, lecz ich skali.

Deweloperzy w obliczu zastanej sytuacji ekonomiczno-politycznej będą zmuszeni podnieść ceny mieszkań.

W 2016 roku banki udzieliły 178 409 kredytów mieszkaniowych o łącznej wartości 39,5 mld zł, co oznacza spadek o 1,61% w ujęciu ilościowym i nieznaczny wzrost o 0,45% w ujęciu wartościowym w porównaniu do wyników 2015 roku – wynika z raportu AMRON-SARFiN*.

Kupno mieszkania to jedna z najważniejszych inwestycji w życiu, dlatego warto się do niej dobrze przygotować. Przy zakupie lokalu od dewelopera istnieje kilka etapów, które należy wziąć pod uwagę, by cały proces przeprowadzić sprawnie i uniknąć nieprzyjemnych niespodzianek. Podpowiadamy, jak bezpiecznie kupić mieszkanie od dewelopera.

Pojawił się kolejny projekt ustawy o przewalutowaniu kredytów we frankach.

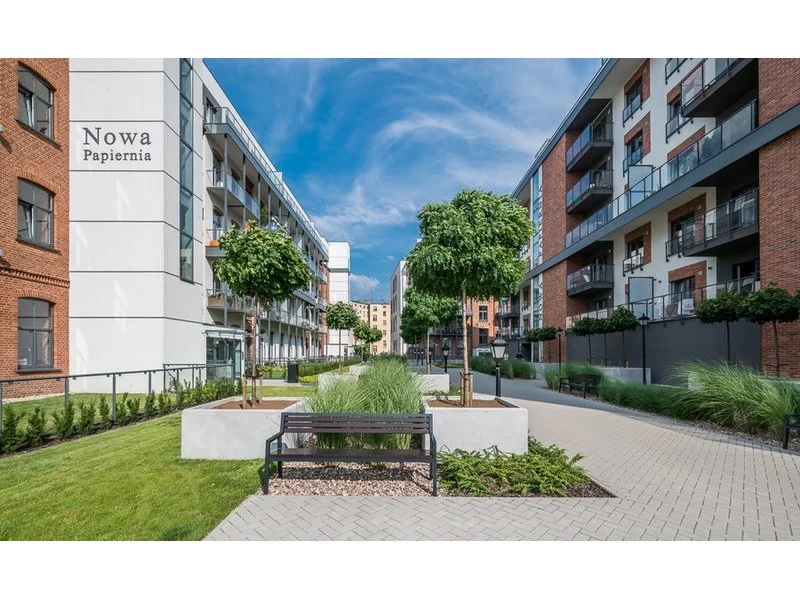

Rynek mieszkaniowy wreszcie łapie oddech, ale decyzja o zakupie nadal wymaga dokładnej analizy. Kluczowe pytania brzmią: gdzie kupić, za ile i jak się przygotować. Warto szukać lokalizacji, które zapewniają codzienny komfort – dobrą komunikację, zieleń, usługi – a jednocześnie myśleć długofalowo o wartości inwestycji.

Chcąc zwiększyć swoje szanse na osiągnięcie sukcesu biznesowego, przedsiębiorstwa nie mogą stać w miejscu. Muszą ciągle się rozwijać, co dla przedsiębiorcy oznacza konieczność inwestowania.

W III kwartale 2015 roku banki udzieliły mniej kredytów niż w II kwartale zarówno pod względem ilości, jak i wartości uruchomionych kredytów. Jednak bardziej optymistyczne wyniki wychodzą po porównaniu zmian rocznych.

Wkład własny i zdolność kredytowa to dwie najważniejsze kwestie przy ubieganiu się o kredyt. Bez środków własnych i odpowiednich dochodów nie otrzymamy kredytu. O ile, łatwo jest wyliczyć ile oszczędności będzie potrzebnych, jako wkład własny do kredytu, o tyle ze zdolnością kredytową jest już trudniej, bowiem wpływa na nią kilka ważnych czynników.

W środę w Sejmie została uchwalona ustawa o szczególnych zasadach restrukturyzacji walutowych kredytów mieszkaniowych w związku ze zmianą kursu walut obcych do waluty polskiej.

Niemal 6,4 mld zł – to łączna wartość udzielonych kredytów hipotecznych w III kwartale 2018 r. przy wsparciu największych firm pośrednictwa finansowego w Polsce. Taki wynik oznacza, że co drugi (wartościowo) kredyt mieszkaniowy w naszym kraju został udzielony z pomocą eksperta finansowego należącego do ZFPF.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.