Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W III kwartale 2015 roku banki udzieliły mniej kredytów niż w II kwartale zarówno pod względem ilości, jak i wartości uruchomionych kredytów. Jednak bardziej optymistyczne wyniki wychodzą po porównaniu zmian rocznych.

Wkład własny i zdolność kredytowa to dwie najważniejsze kwestie przy ubieganiu się o kredyt. Bez środków własnych i odpowiednich dochodów nie otrzymamy kredytu. O ile, łatwo jest wyliczyć ile oszczędności będzie potrzebnych, jako wkład własny do kredytu, o tyle ze zdolnością kredytową jest już trudniej, bowiem wpływa na nią kilka ważnych czynników.

W środę w Sejmie została uchwalona ustawa o szczególnych zasadach restrukturyzacji walutowych kredytów mieszkaniowych w związku ze zmianą kursu walut obcych do waluty polskiej.

Niemal 6,4 mld zł – to łączna wartość udzielonych kredytów hipotecznych w III kwartale 2018 r. przy wsparciu największych firm pośrednictwa finansowego w Polsce. Taki wynik oznacza, że co drugi (wartościowo) kredyt mieszkaniowy w naszym kraju został udzielony z pomocą eksperta finansowego należącego do ZFPF.

Takiego obrotu sprawy nikt się nie spodziewał. Według raportu Barometr Metrohouse i Gold Finance ceny transakcyjne mieszkań osiągają rekordowe wartości. Jedynym dużym miastem, gdzie trend wzrostowy nieco zwolnił jest Warszawa.

Początek 2016 r. zdominowały konsekwencje wprowadzenia podatku bankowego oraz zwiększenie minimalnego wkładu własnego do 15 proc.

Zanim pojawił się program „Mieszkanie dla Młodych” funkcjonował inny o nazwie „Rodzina na swoim”. W jego przypadku dopłaty przez 8 lat pomniejszają wysokość raty. Choć program ruszył w 2007 r., to pełną parą zaczął działać dopiero w 2009 r.

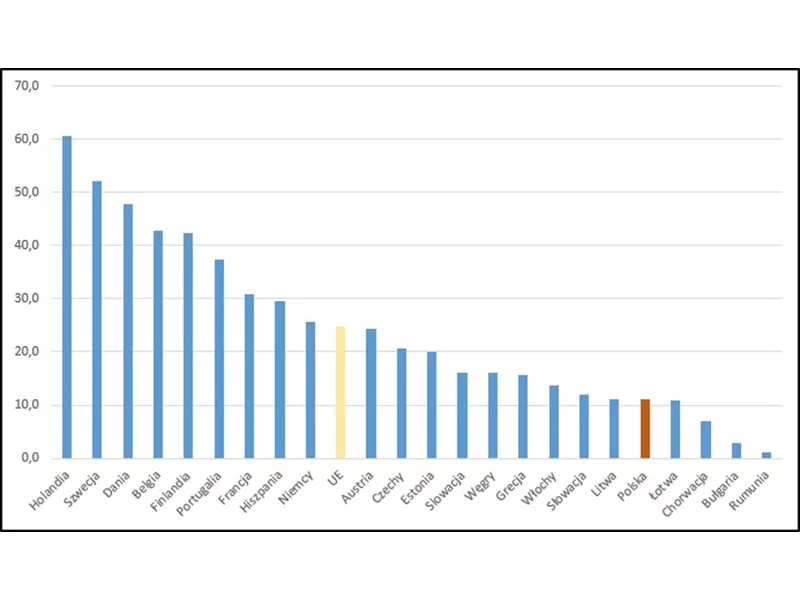

Na zachodzie Europy kupno mieszkania czy domu na kredyt jest właściwie normą. Podobnie jest w Stanach Zjednoczonych. W Polsce odsetek populacji mieszkającej w nieruchomościach obciążonych kredytem lub pożyczką na koniec 2017 roku stanowił zaledwie 11%.

Kredyt hipoteczny często jest największym zobowiązaniem finansowym, jakie podejmujemy w życiu. Nic więc dziwnego, że narosło wokół niego wiele przekonań, które nie zawsze mają odzwierciedlenie w rzeczywistości.

Kredyt hipoteczny to zobowiązanie, które spłacamy przez wiele lat. Jeśli w wyniku utraty pracy lub innych problemów nie możemy poradzić sobie z regulowaniem rat, nie uciekajmy od kłopotów.

Coraz częściej osoby poszukujące kredytu nie chcą tracić czasu na wizyty w bankach. Wielu z nich decyduje się na spotkanie z ekspertem kredytowym, który dysponuje ofertą kilkunastu instytucji kredytowych. Na co powinien przygotować się klient, chcący zaciągnąć kredyt – wyjaśniają eksperci Gold Finance.

Klienci mają coraz mniej powodów, by odkładać na później zakup mieszkania. W efekcie w III kwartale br. w Warszawie deweloperzy sprzedali więcej lokali, niż wprowadzili na rynek. W porównaniu do poprzedniego kwartału, sprzedaż była o 43,3 proc. wyższa – wynika z najnowszych danych CBRE i Tabelaofert.pl. Dostępność mieszkań lekko spada, ale ceny pozostają stabilne. Dla sytuacji na rynku w najbliższych miesiącach istotne będą przede wszystkim decyzje Rady Polityki Pieniężnej, ale pośredni wpływ może mieć również ustawa o jawności cen mieszkań.

Od 1. stycznia 2017 roku wchodzi w życie kolejna faza rekomendacji KNF. Do 20 proc. zwiększa się wkład własny przy kredycie hipotecznym. Taki komunikat wprawia w zakłopotanie wiele osób. Czy jest się czego obawiać?

Miniony rok okazał się najsłabszym dla sektora hipotecznego od 2005 r. Wartość udzielonych kredytów hipotecznych sięgnęła według danych Związku Banków Polskich 37 mld zł i była wynikiem realizacji 172 tys. umów kredytowych. Jakie perspektywy rysują się przed rynkiem kredytów hipotecznych w bieżącym roku?

Dom Kredytowy Notus S.A. zanotował kolejny wzrost w sprzedaży kredytów hipotecznych. W 2013 roku wynikiem 2,2 mld uruchomionych kredytów mieszkaniowych zgarnął 6,3% udziału sprzedaży w całym rynku kredytów hipotecznych. Rekordowy pod względem sprzedaży okazał się IV kwartał 2013 roku, gdzie udział firmy w rynku wyniósł 6,59%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.