Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W Sejmie odbyło się dziś trzecie czytanie i pierwsze głosowanie nad ustawą o odwróconym kredycie hipotecznym. Teraz czeka ją wizyta w Senacie, a potem u Prezydenta. Nadal nieuregulowana pozostaje jednak sprawa tzw. renty hipotecznej, czyli podobnego produktu wprowadzonego w 2008 r. przez fundusze hipoteczne.

Z najnowszego opracowania Biura Informacji Kredytowej wyłania się obraz jakości portfela kredytów mieszkaniowych zaciągniętych w ostatnich latach. Czy kredyty walutowe spłacane są lepiej od złotowych? Jakie czynniki wpływają na jakość portfela kredytów?

Podobnie jak ceny mieszkań spada dostępność pożyczek hipotecznych. Wyczekiwanie na dalsze obniżki stawek deweloperskich może okazać się zbyt kosztowne, bo kredyty stają się coraz droższe.

Mimo wzrostu limitów cenowych, liczba wniosków o kredyty w ramach Mieszkania dla Młodych była w kwietniu o jedną czwartą niższa niż w marcu. To efekt m.in. wygaśnięcia początkowego boomu na dopłaty. Mieszkania spełniające warunki nadal są w ofercie deweloperów.

Spadek Wiboru odczuwają nie tylko kredytobiorcy spłacający już swoje kredyty, ale także osoby, które o taki kredyt dopiero się starają.

Choć pandemia koronawirusa nadal trwa, to jej skutki są już odczuwalne w wielu branżach. A jak zmienił się rynek nieruchomości? Czy mieszkania, domy w większych miastach podrożały, czy wręcz odwrotnie?

Lider wrocławskiego rynku mieszkaniowego konsekwentnie redukuje swoje i tak już niskie kredyty przeznaczone na realizację wieloetapowych inwestycji. Tym razem aż o półtora roku wcześniej spłaca obligacje w kwocie ponad 5 mln złotych.

Ceny lokali w Polsce stopniowo zwiększają się od 2014 r. Zmiany te są jednak na tyle nieznaczne, że mieszkania wciąż kosztują o 4,5% mniej niż było to w 2010 r. Dla porównania, w większości krajów Unii Europejskiej w tym czasie nieruchomości zdrożały.

Ministerstwo Rozwoju i Technologii planuje program „Pierwsze Mieszkanie”, skierowany do osób do 45. roku życia, które będą mogły wziąć kredyt hipoteczny ze stałym oprocentowaniem na poziomie 2 procent. Kwoty powyżej będzie dopłacał beneficjentom programu rząd przez 10 lat, co stanowi duże wsparcie. Singiel będzie mógł w ramach programu wziąć bezpieczny kredyt na 500 000 zł, a małżeństwo lub rodzina z dzieckiem – 600 000 zł. Druga możliwość to wsparcie dla osób, które oszczędzają na mieszkanie, chcą je kupić w perspektywie kilku lat i mogą utworzyć w tym celu tzw. Konto Mieszkaniowe.

Kiedy pada decyzja o zakupie domu lub mieszkania, z reguły mamy mniej lub bardziej precyzyjną wizję tego, jak powinny wyglądać nasze wymarzone 4 kąty. Rozpoczynamy ich poszukiwania i… bywa różnie.

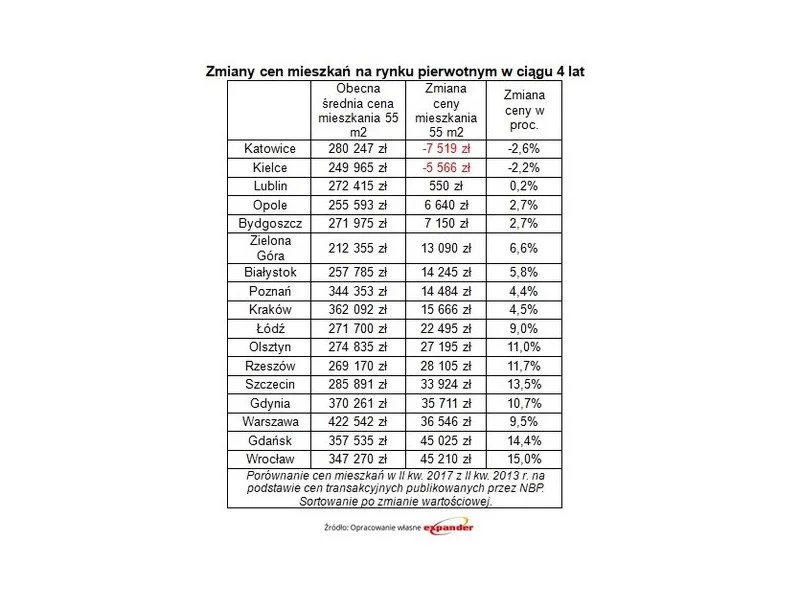

Jak pokazują najnowsze dane NBP mieszkania drożeją. Z wyliczeń Expandera wynika, że w ciągu minionych 4 lat najbardziej zdrożały lokale na pomorskim rynku wtórnym - aż o 65 000 zł, czyli o 26% w Gdyni, oraz blisko 60 000 zł, czyli 22% w Gdańsku.

Czasy, gdy w wynajmowanych mieszkaniach królowały stare meble pamiętające czasy PRL-u, bezpowrotnie mijają. Na stronach serwisów nieruchomości coraz mniej jest ofert prezentujących niski standard. Obecnie właściciele bardziej dbają o swoje lokale dostosowując je do potrzeb konkretnych grup najemców.

Dynamika rozwoju rynku nieruchomości wciąż wzrasta i przyciąga kolejnych uczestników. Spotkamy tu zarówno wytrawnych graczy, którzy inwestowanie w lokale i działki traktują jako intratny sposób zarabiania na życie, jak i osoby zupełnie niezorientowane w mechanizmach jego działania. To właśnie na tę drugą grupę czeka szereg pułapek zdolnych do zamienienia radości z kupowanego mieszkania w prawdziwe piekło.

Produkty finansowe są nam w dzisiejszych czasach niezbędne. Pracodawcy często wymagają od swoich pracowników, by posiadali konto, na które przelewane będzie wynagrodzenie, ale to zaledwie jeden przykład na to, jak bardzo potrzebne są rachunki osobiste, kredyty, czy chociażby konta oszczędnościowe. Tego typu produktów jest bardzo wiele, a Polacy chętnie z nich korzystają. Nie oznacza to jednak, że zawsze potrafią wybrać właściwą propozycję.

Rynek nieruchomości w Polsce w ostatnich dwóch latach jest niezwykle dynamiczny. Silnie uzależniony od aktualnej sytuacji politycznej oraz czynników społecznych i ekonomicznych. Inflacja, najpierw rekordowo niskie, potem szybko rosnące stopy procentowe, trwająca pandemia – to jedne z najważniejszych czynników, które determinowały dynamikę zmian na rynku nieruchomości w 2021 roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.