Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Aparthotele rozwijają się z impetem nie tylko w kurortach, ale przede wszystkim w największych polskich miastach. Obecnie budowanych lub planowanych jest ponad 20 aparthoteli z co najmniej 2,5 tys. lokalami do wynajęcia. Trendy na rynku aparthotelowym analizuje Jakub Nieckarz, prezes firmy deweloperskiej Property Value Investments.

Wzrost uprawnień regulatora, instytucja tajemniczego klienta czy też wprowadzenie tzw. decyzji tymczasowych – to zmiany w ustawie o Ochronie Konkurencji i Konsumentów, które budzą uzasadnione obawy deweloperów.

Zdaniem przedstawicieli branży nieruchomości aktualnie na sytuację na naszym rynku mają wpływ przede wszystkim: faza w cyklu rynku nieruchomości, ogólnoeuropejskie ruchy kapitału inwestycyjnego oraz sytuacja polityczna w naszym kraju.

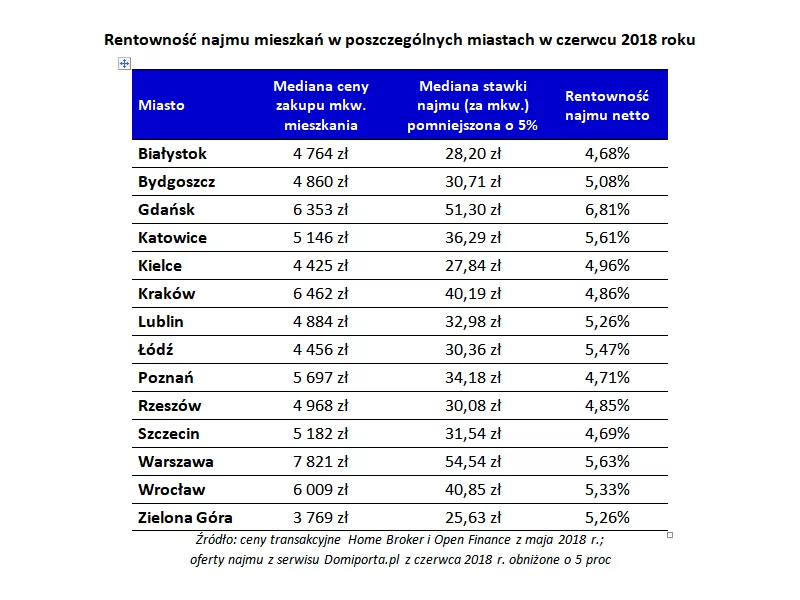

Mimo solidnego wzrostu cen mieszkań, inwestycja w lokal na wynajem nadal wygląda atrakcyjnie, gdyż stawki najmu w ostatnim roku także poszły w górę. Średnia rentowność najmu netto dla największych miast w Polsce wynosi obecnie 5,35 proc. w skali roku.

Popyt na rynku nieruchomości komercyjnych napędzany przez rozwój nowych technologii oraz sektor e-commerce rekompensuje pesymistyczne prognozy gospodarcze dla Europy. Nastroje inwestorów są pozytywne, a najwyższe stopy zwrotu generuje segment przemysłowy - czytamy w raporcie „Euro Cities” przygotowanym wspólnie przez Gerald Eve International i AXI IMMO.

Krajowy rynek nieruchomości cieszy się coraz większą popularnością w Niemczech, Austrii czy Szwajcarii, jednak liderami w dalszym ciągu pozostają obywatele Ukrainy. Obcokrajowcy inwestują zarówno w lokale mieszkalne, jak i użytkowe.

Niepowtarzalny klimat, unikalne możliwości aranżacji i wyjątkowa lokalizacja – to największe zalety mieszkania w kamienicy.

Aby móc z sukcesem zarabiać na nieruchomościach turystycznych, potrzebny jest odpowiedni nakład finansowy. Paulina Horabik – członek Zarządu i Dyrektor Zarządzający Monument Fund - wyjaśnia, w jaki sposób pozyskać finansowanie na zakup, budowę lub remont nieruchomości przeznaczonych na działalność turystyczną.

Dom Development S.A., lider warszawskiego rynku mieszkaniowego i wiodący deweloper w Polsce, odnotował w III kwartale 2016 roku rekordową w historii firmy sprzedaż na poziomie 705 lokali, wobec 640 lokali w tym samym okresie rok wcześniej (wzrost o 10%) oraz 701 lokali w II kwartale 2016 bieżącego roku.

Rok 2018 będzie kolejnym rokiem intensywnego inwestowania w mieszkania na wynajem, a także wzrostu cen nieruchomości. Jednak jak oceniają eksperci z Grupy Mzuri - lidera w zakresie zarządzania najmem w Polsce - w roku 2018 właściciele mieszkań na wynajem zderzą się z barierą dostępności fachowców, jak i rosnącymi kosztami robocizny i materiałów.

Inwestowanie w mieszkania jest coraz popularniejszą metodą zarabiania. Na co zwrócić uwagę, gdy chcemy zająć się tym na poważnie?

Na rynku nieruchomości coraz częściej pojawiają się opinie, że kupowanie lokali na wynajem staje się mniej opłacalne i jest obarczone ryzykiem większym niż dotychczas.

Od 1. stycznia 2017 roku wchodzi w życie kolejna faza rekomendacji KNF. Do 20 proc. zwiększa się wkład własny przy kredycie hipotecznym. Taki komunikat wprawia w zakłopotanie wiele osób. Czy jest się czego obawiać?

Ronson Development sprzedał już 40% z 205 lokali oferowanych w ramach pierwszego etapu osiedla Miasto Moje na warszawskiej Białołęce. Klienci mogą obecnie skorzystać ze specjalnej oferty „U nas nadal MdM”. Wystarczy zaledwie 3 000 zł wkładu własnego, by podpisać z deweloperem umowę na zakup mieszkania.

Patrząc przez okno na spadający śnieg część osób ucieszy myśl o zbliżającej się zimie. Inni będą martwić się i narzekać na utrudnienia jej towarzyszące np. wydłużony czas dojazdu do pracy. Zarządcy i administratorzy budynków natomiast zaczną podwijać rękawy i skrupulatnie planować prace porządkowe polegające na ułatwieniu życia i zapewnieniu bezpieczeństwa mieszkańcom.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.