Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kolejne doniesienia o wzrostach cen nowych lokali, mogą budzić skojarzenia z czasami poprzedniego boomu mieszkaniowego. Aktualny okres dobrej koniunktury na rynku mieszkaniowym, bardzo różni się od hipotecznego szaleństwa sprzed dziesięciu lat.

Grupa Echo rozpoczęła 2026 rok od solidnych wyników operacyjnych i dalszego rozwoju w kluczowych segmentach – mieszkaniowym, living i biurowym. W pierwszym kwartale br. firma wzmocniła też płynność poprzez sprzedaż w pełni wynajętych budynków. Pozyskane w ten sposób środki umożliwią uruchomienie nowych projektów biurowych w centrum Warszawy. Na koniec marca wartość aktywów Grupy wyniosła 6,5 mld zł, a zapas środków finansowych sięgnął 389 mln zł.

Grupa Matexi Polska podsumowała wyniki finansowe osiągnięte w 2024 roku. Deweloper w tym okresie zanotował skonsolidowane przychody ze sprzedaży na poziomie 303,6 mln zł oraz około 37 mln zł zysku netto. Zarząd spółki podkreśla, że miniony rok był stabilny pod kątem generowanego przychodu, a dzięki uzyskaniu pozwoleń na budowę na prawie 700 mieszkań i wprowadzeniu na rynek niemal 600 mieszkań, zapewnił stabilne fundamenty dla wzrostu obrotów i zysku w kolejnych latach.

W ostatnim roku ceny mieszkań znacznie wzrosły. Wpływ na taki stan rzeczy ma m.in. zwiększający się popyt, coraz droższe działki budowlane oraz brak siły roboczej. Pomimo wzrostu cen, daleko nam jeszcze do Islandii czy Irlandii, gdzie lokale drożeją w ekspresowym tempie.

Hossa na rynku nieruchomości trwa, a nawet nieco przyspiesza. Jednych to cieszy, inni obawiają się pogorszenia koniunktury, dostrzegając pierwsze sygnały przesilenia. Rozwaga i ostrożność w kupowaniu mieszkań w celach inwestycyjnych jest zawsze wskazana. Przed niekorzystnymi zmianami można się jednak ustrzec, dokonując odpowiedniego wyboru.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec I kwartału 2025 roku. Aktywność najemców w pierwszych trzech miesiącach roku wzrosła o 16% r/r w Warszawie i o 27% r/r w miastach regionalnych. Jednocześnie wolumen nowej podaży wciąż pozostaje w fazie stagnacji, a ożywienie jest spodziewane dopiero w 2027 roku.

W ostatnim czasie dużo uwagi poświęca się energooszczędności hal przemysłowych. W tym kontekście mówi się przede wszystkim o konieczności wykorzystania nowoczesnych systemów oraz materiałów budowlanych, które pozwolą na ograniczenie wydatków na energię oraz ogrzewanie zimą. Znacznie rzadziej natomiast zwraca się uwagę na nadmierne nasłonecznienie obiektów produkcyjnych i magazynowych, przyczyniające się do ich przegrzewania. A problem ten, z uwagi na postępujące zmiany klimatyczne, będzie tylko narastał. Coraz większa będzie zatem potrzeba chłodzenia hal, co pociągnie za sobą wzrost wydatków na energię. Jak można temu przeciwdziałać?

Zauważalny spadek aktywności najemców połączony z wysoką podażą nowej powierzchni biurowej przekłada się na wzrost współczynnika pustostanów. W Warszawie w I połowie 2021 roku wynosił on 12,5%. Czy na rynku nieruchomości obserwujemy zatem większą elastyczność właścicieli biurowców?

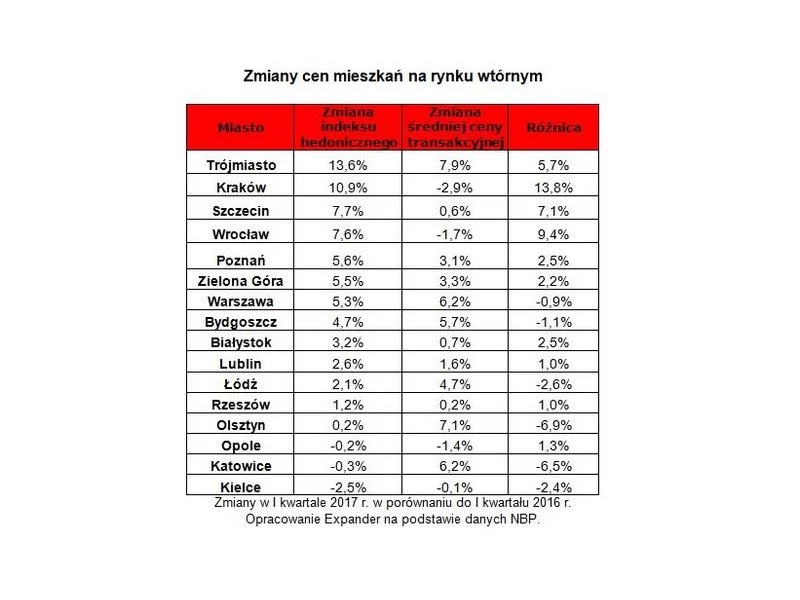

NBP opublikował najnowsze dane na temat transakcyjnych cen mieszkań w pierwszym kwartale 2017 r. Wynika z nich, że w np. w Krakowie i Wrocławiu średnie ceny używanych lokali spadły. To jednak nie do końca prawda.

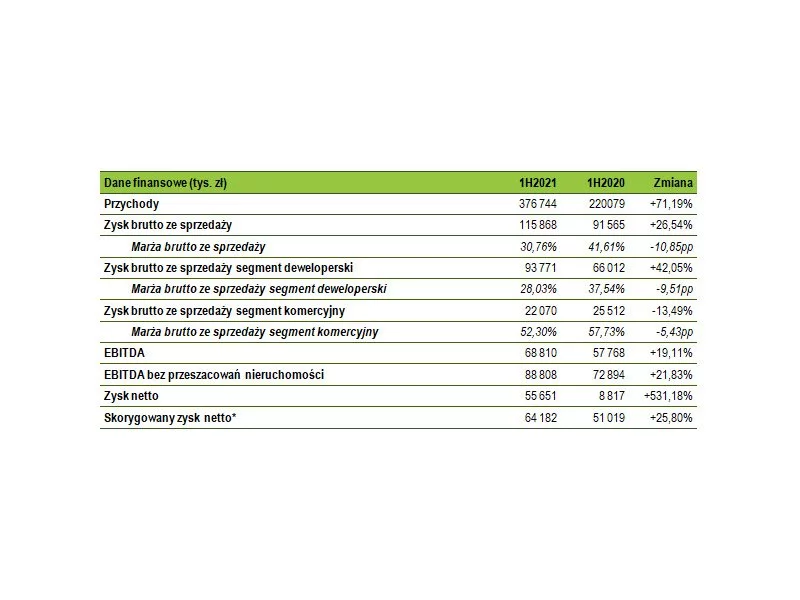

W I półroczu 2021 r. przychody ze sprzedaży wyniosły 376,7 mln zł w porównaniu do 220,1 mln zł w analogicznym okresie ubiegłego roku (wzrost o 71%). Zysk netto grupy wyniósł 55,7 mln zł wobec 8,8 mln zł zysku netto w I półroczu 2020 r.

Develia sprzedała 1500 lokali w ciągu trzech pierwszych kwartałów 2021 r., co oznacza wzrost o 92% wobec analogicznego okresu ubiegłego roku. W samym III kwartale 2021 r. na podstawie umów deweloperskich i przedwstępnych deweloper sprzedał 438 lokali, czyli o 22% więcej w porównaniu do III kwartału 2020 r.

Warszawski rynek biurowy w I kwartale 2026 roku utrzymał stabilne fundamenty, przy jednoczesnym ograniczeniu aktywności deweloperskiej. Rekordowo niska nowa podaż oraz niewielka liczba projektów w budowie przesuwają równowagę rynkową w kierunku właścicieli i będą sprzyjać dalszemu spadkowi pustostanów w kolejnych kwartałach.

Giełdowy deweloper zakończył I półrocze 2021 r. z 75,3 mln zł skonsolidowanych przychodów (41% wzrost rdr.), wypracowując 34,7 mln zł zysku operacyjnego (11,3 mln zł EBIT rok wcześniej) oraz 29,1 mln zł zysku netto (17,4 mln zł w I półroczu 2020 r.).

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała sytuację na rynku powierzchni magazynowo-przemysłowych w Polsce na koniec III kwartału 2025 roku. Poziom aktywności najemców w okresie styczeń – wrzesień wzrósł o prawie 20% r/r, ale był zdominowany przez renegocjacje. Aktywność deweloperska lekko odbiła w porównaniu do pierwszego półrocza, lecz nadal wpisuje się w trend spadkowy.

Develia na podstawie umów deweloperskich i przedwstępnych sprzedała 2500 lokali w ciągu trzech pierwszych kwartałów 2025 r., wobec 2700 mieszkań w analogicznym okresie ubiegłego roku. W samym III kwartale sprzedaż wyniosła 801 lokali i była 7% większa r/r. W okresie od stycznia do września br. deweloper przekazał 1963 mieszkania w porównaniu do 1797 rok wcześniej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.