Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

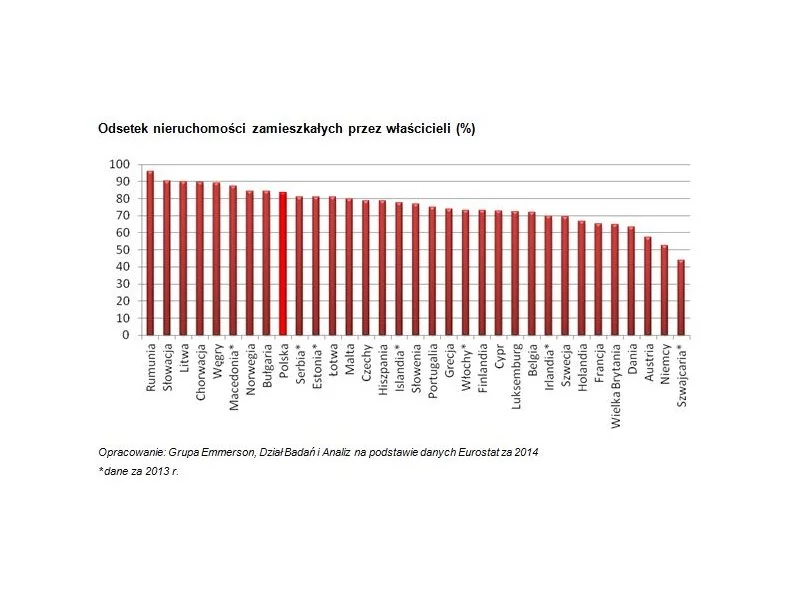

Ostatnie informacje napływające z Wielkiej Brytanii i mówiące o spadku odsetka właścicieli domów do najniższego poziomu od 30 lat to dobry pretekst, by sprawdzić jak sytuacja ta wygląda także w innych krajach.

Hiszpański rynek nieruchomości w ostatnich latach cieszy się niesłabnącym zainteresowaniem zarówno rodzimych, jak i zagranicznych inwestorów. Największą popularnością cieszy się wybrzeże Costa del Sol, gdzie tylko w pierwszych trzech kwartałach ubiegłego roku sprzedano ponad pół miliona apartamentów i domów. Do najchętniej wybieranych destynacji należy Marbella, która została uznana najlepszą europejską destynacją 2024 roku na podstawie głosów ponad miliona podróżnych ze 172 krajów.

W pierwszej połowie 2023 r. aktywność inwestorów w Europie Środkowo-Wschodniej utrzymywała się na obniżonym poziomie ze względu na zwiększone koszty finansowania nieruchomości i niepewną sytuację geopolityczną. W rezultacie pojawiła się potrzeba ponownej wyceny wartości nieruchomości we wszystkich głównych segmentach rynku. Wzrost stóp procentowych w Europie miał także znaczący wpływ na ceny transakcyjne i aktywność inwestorów. Na rynku widać już jednak pierwsze symptomy poprawy sytuacji. Eksperci JLL przedstawiają analizę aktywności inwestorów w Polsce na tle krajów Europy Środkowo-Wschodniej.

Spowolnienie na rynku transakcji inwestycyjnych w sektorze nieruchomości komercyjnych, które możemy obserwować, zarówno w Polsce, jak i w skali globalnej to przede wszystkim efekt zacieśniania polityki monetarnej na świecie. Ta strategia uderza głównie w międzynarodowych graczy, ale nie inwestorów private equity. Być może to świetny moment, by doszło do przewartościowania systemu finansowania w sektorze nieruchomości w Polsce i najlepszy czas byśmy w końcu wprowadzili REIT-y, które świetnie funkcjonują w Czechach czy krajach strefy bałtyckiej.

Europa Środkowo – Wschodnia notuje duży wzrost popytu na biura, napędzany przez Budapeszt, Pragę i Warszawę.

Panattoni Europe Deweloperem Roku w Sektorze Obiektów Magazynowych w Europie Środkowo-Wschodniej w konkursie Eurobuild Awards 2015!

W pierwszej połowie 2024 r. polski rynek inwestycyjny odnotował znaczny wzrost aktywności, osiągając najwyższe kwartalne wyniki od IV kwartału 2022 r. Pomimo utrzymujących się wyzwań związanych z kosztami kapitału, odnotowano powrót dużych transakcji, co sugeruje potencjalny koniec fazy spowolnienia. Rosnąca liczba inwestorów i stabilizacja wskaźników finansowych są dowodem na rosnący poziom zainteresowania oraz pozytywne perspektywy dla polskiego rynku nieruchomości.

Zgodnie z najnowszym raportem Savills, z uwagi na niewielką dostępność najlepszych powierzchni biurowych na rynku europejskim w pierwszym kwartale 2016 roku

Według międzynarodowej agencji doradczej Savills, w trzecim kwartale 2015 roku nastąpił wzrost popytu na nowoczesne powierzchnie biurowe.

W pierwszym półroczu całkowity popyt brutto na rynku magazynowym w Polsce wyniósł 2,6 miliona m² - to trzeci najlepszy wynik dla pierwszej połowy roku, zaraz po rekordowych latach 2021 i 2022. Pomimo widocznego odbicia po stronie wynajmu, wskaźnik pustostanów w Polsce urósł szósty kwartał z rzędu, osiągając w czerwcu 2024 r. 8,1%. W drugim kwartale wyhamowała jednak spekulacyjna aktywność budowlana (poniżej jednego miliona m²), co pozwala przypuszczać, że wskaźnik pustostanów wkrótce zacznie spadać. Eksperci JLL podsumowują pierwsze półrocze na rynku magazynowym.

Rozwój rynku handlowego w kraju opiera się przede wszystkim na parkach handlowych. Wśród 210,2 tys. mkw. nowej powierzchni handlowej oddanej do użytku w I połowie 2024 roku 91 proc. stanowiły parki – wynika z najnowszego raportu CBRE. Od początku roku w Polsce pojawiły się 23 nowe obiekty zakupowe, w tym 21 parków handlowych. Oprócz tego rozbudowanych zostało 9 obiektów. Zainteresowanie deweloperów przesuwa się w kierunku małych miast. Wśród całej powierzchni handlowej w Polsce już 27 proc. znajduje się w niewielkich miejscowościach.

Pięć lat od wybuchu globalnej pandemii Covid-19, polski rynek nieruchomości handlowych z rozpędem wraca do pełni sił. Kasandryczne wizje nieodwracalnego końca tradycyjnego retailu i zastąpienia go przez e-commerce nie sprawdziły się. Koronawirusowe obostrzenia wpłynęły jednak na preferencje i zwyczaje zakupowe klientów, a w odpowiedzi na nie – zmieniła się również rynkowa oferta. Rynek utrzymuje wysokie tempo, a nowa podaż w 2025 r. ma szansę przebić świetny wynik z poprzedniego roku.

Firma DTZ przygotowała ranking płynności europejskich rynków nieruchomości komercyjnych w 2014 r., który odzwierciedla łatwość wejścia i opuszczenia danego rynku.

Panattoni Europe, lider rynku powierzchni przemysłowych w Polsce, potwierdził swoją pozycję w branży.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.