Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kolejny wzrost WIBOR i stawki EUROLIBOR, nowelizacja przepisów dotyczących przyznawania rządowych dopłat do kredytów hipotecznych oraz nowa rekomendacja nie sprzyjają kredytobiorcom

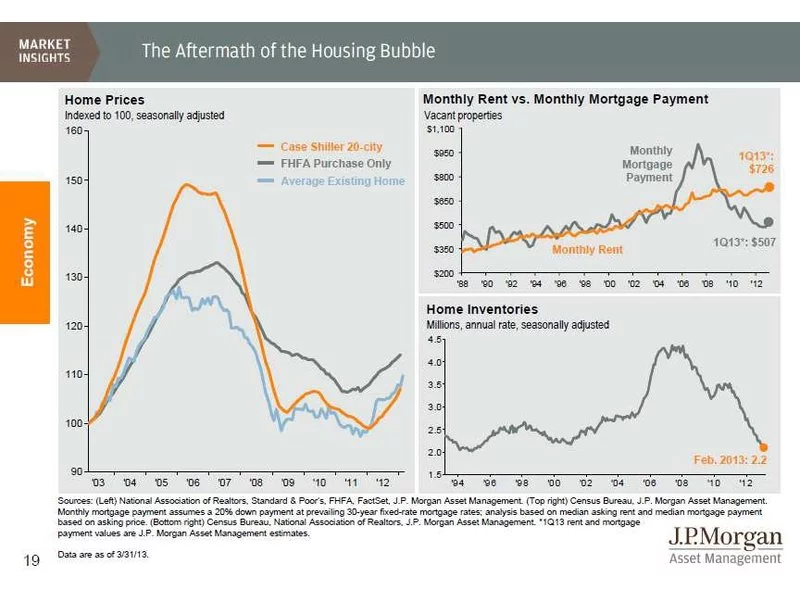

Wyniki badań analityków rynku wskazują, iż w ciągu ostatniego roku statystyczne mieszkanie straciło na wartości poniżej 0,5 %. To oznacza realną stabilizację cen i doskonały moment na zakup lub zamianę mieszkania. Nie grożą nam gwałtowne spadki ani wzrosty cen lokali, dlatego warto właśnie teraz pomyśleć o sprzedaży swojego starego „M” i zakupie nowego. Obecnie taka transakcja nie narazi nas na ryzyko związane z niekorzystną zmianą cen lokali pomiędzy spieniężeniem posiadanego i zapłatą za nowy.

Z programu „Rodzina na Swoim” skorzystało już ponad 151 tys. klientów. Wraz z końcem 2012 r. przestaje on jednak funkcjonować. Jakie są perspektywy uzyskania wsparcia finansowego dla kolejnych tysięcy osób, które planują zakup własnego lokum?

Budowa domu jest wyzwaniem nie tylko pod względem samego procesu budowania i wykańczania, ale również jeśli chodzi o uzyskanie atrakcyjnego kredytu.

Niskie stopy procentowe i taniejący kredyt to znaki, pod którymi upłynął rok 2013. Dzięki decyzjom Rady Polityki Pieniężnej kredytobiorcy zaoszczędzili nawet kilkaset złotych miesięcznie. Równie niskiego oprocentowania możemy spodziewać się w nadchodzącym 2014 roku.

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

Osoby starające się o pożyczkę na mieszkanie często za sukces uznają samo otrzymanie pozytywnej decyzji kredytowej. Bardziej liczy się możliwość nabycia własnego lokum, niż warunki finansowania. Tymczasem powinniśmy porównać różne propozycje banków rozpatrując kilka wariantów kredytu, żeby wybrać najkorzystniejszy i spróbować powalczyć o niższą marżę.

Własne cztery kąty to marzenie każdego. Odkładamy pieniądze, zaciągamy kredyty, czekamy miesiącami na oddanie mieszkania do użytku. Emocje, które nam towarzyszą, są tak duże, że często zapominamy o podstawowych środkach ostrożności.

Rok 2012 upłynął pod znakiem zaostrzania polityki banków wobec kredytobiorców i spadających cen mieszkań. Ostatecznie zakończył się również program dopłat do kredytów „Rodzina na Swoim”, który wielu Polakom umożliwił zakup pierwszego, własnego M. Na kolejne wsparcie od rządu będziemy musieli jeszcze zaczekać, bowiem start „Mieszkania dla Młodych”, który ma zastąpić RnS planowany jest dopiero w 2014 roku.

Wielu Polaków nie stać na zakup nowego mieszkania o dużym metrażu. Wpływają na to nie tylko ograniczenia finansowe, ale też mniejsza dostępność kredytów hipotecznych. W odpowiedzi na tą sytuację deweloperzy budują coraz mniejsze lokale, by dostosować się do nowych potrzeb klientów.

Nowa Rekomendacja S, wprowadzająca od przyszłego roku wymóg posiadania 5% wkładu własnego, może paradoksalnie ożywić sytuację na rynku nieruchomości.

Analiza zdolności kredytowej Domu Kredytowego Notus i MarketMoney.pl

Czy opłaca się dziś pożyczać na mieszkanie w walutach obcych? Jakie koszty niosą pożyczki hipoteczne? Jakie zmiany będą udziałem rynku kredytowego w najbliższym czasie?

W SKRÓCIE: Kredyty hipoteczne Jeśli za miesiąc zostaną obniżone stopy procentowe to kredyty staną się tańsze i łatwiej dostępne. Niższe stopy procentowe mogą skłonić banki do dalszych podwyżek marż. Nie warto więc zwlekać zbyt długo z zaciąganiem kredytu hipotecznego...

Przed Polakami otwierają się nowe możliwości. Niemal codziennie słyszymy przecież o niezwykle okazyjnych cenach wspaniałych nieruchomości w najatrakcyjniejszych zakątkach USA, Hiszpanii czy Włoch, ale nie mamy zbytnich możliwości ich wykorzystać.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.