Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kraków to miasto o wyjątkowej historii, pięknej architekturze i ogromnym potencjale, które każdego roku przyciąga setki inwestorów. Stolica małopolski to również prawdziwa kolebka deweloperów, którzy starają się nadążyć za rozpędzonym popytem. Co sprzyja inwestowaniu w nieruchomości na krakowskim rynku?

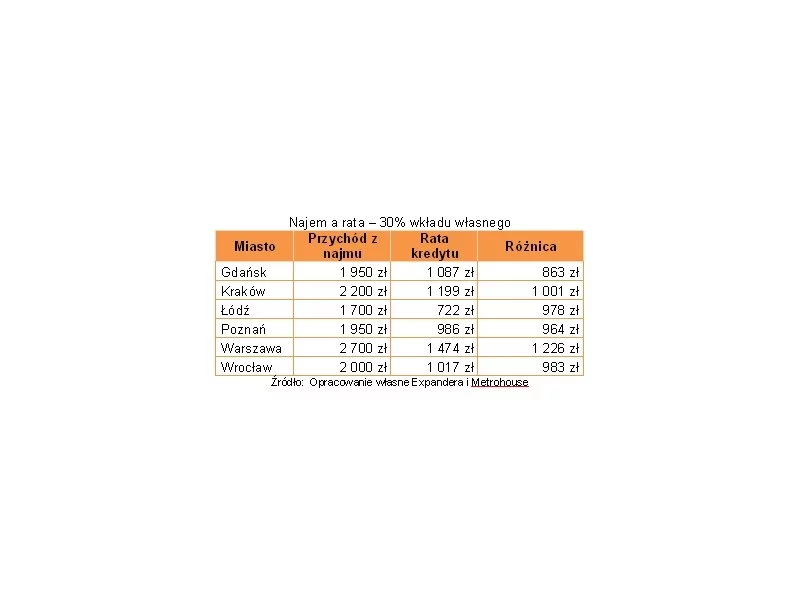

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

We Wrocławiu buduje się rekordową liczbę mieszkań, a zapotrzebowanie nabywców na nowe lokale stale rośnie. Stolica Dolnego Śląska przyciąga inwestorów jak magnes. Nie odstraszają ich nawet rosnące ceny mieszkań.

Błyskawicznie rozwijający się rynek nieruchomości nie przestaje zaskakiwać. Zgodnie z szacunkami Eurostatu ponad 40 proc. Polaków żyje w zbyt ciasnych mieszkaniach, a Polska znajduje się w czołówce rankingu europejskich państw jeśli chodzi o przeludnienie. Jak informuje Domiporta.pl, w marcu br. pierwszy raz od 6 lat użytkownicy serwisu najchętniej przeglądali oferty mieszkań trzypokojowych.

Pewni siebie, aktywni zawodowo, otwarci na nowe technologie – tak w skrócie można określić pokolenie Y, które wkracza na rynek mieszkaniowy i odgrywa na nim coraz ważniejszą rolę. Biorąc pod uwagę ich dużą liczebność (niemal 11 milionów) oraz łatwość podejmowania decyzji zakupowych, obecnie stanowią dla deweloperów kluczową grupę docelową. W jaki sposób wpływają na branżę nieruchomości oraz jakie są ich wymagania względem mieszkania?

Styczniowa decyzja Rady Polityki Pieniężnej o podwyższeniu stóp procentowych nie pozostała bez wpływu stawkę WIBOR, która wzrosła w styczniu z 3,95% do 4,09%. W tym samym czasie większość banków nie zmieniała marż kredytowych. W rezultacie przeciętna (mediana) marża kredytów w złotych pozostała na poziomie 1,6%, a przeciętne oprocentowanie nieznacznie wzrosło (z 5,54% do 5,58%). Wzrost WIBOR-u wystarczył jednak, aby zmienić czołówkę banków oferujących najniższe oprocentowanie. Obecnie są to ING Bank Śląski, Euro Bank i HSBC.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie. Od 2017 r. odnotowano wzrost w tym obszarze aż o 518 euro.

Ubiegły rok był bardzo dobry zarówno dla deweloperów, jak i kupujących – sprzedaż mieszkań osiągnęła wyniki z rekordowych lat przed spowolnieniem gospodarczym.

Polacy wciąż żyją w zbyt małych mieszkaniach w porównaniu z innymi krajami unijnymi. Tym niemniej, na rynku pierwotnym udział ofert liczących ponad 60 m2 waha się w poszczególnych miastach od 25 do 48 proc., co wcale nie jest małą pulą.

Kolejne obniżki stóp procentowych powodują, że przeciętne oprocentowanie depozytów jest już o połowę niższe niż rok temu. Jest to więc dobry moment na wybór alternatywnych form inwestowania kapitału, które zapewnią odpowiedni zysk i bezpieczeństwo.

W największych polskich miastach nadal możemy znaleźć mieszkania z rynku wtórnego w cenie poniżej 200 tys. zł.

Jak wynika z danych zebranych przez NBP, w II kw. tego roku aż 4 na 10 nowych mieszkań zostało zakupionych w celach inwestycyjnych.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie.

Centrum Krakowa to główna arena działań inwestorów lokujących kapitał w nieruchomościach. Wśród nich największym zainteresowaniem cieszą się kamienice, których cena metra kwadratowego spadła o 500 PLN w stosunku do początku roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.