Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Polska to jeden z największych ośrodków szkolnictwa wyższego w Europie. Według GUS-u w 93 miastach w kraju działa 347 uczelni wyższych, a liczba studentów sięga aż 1,2 mln osób.

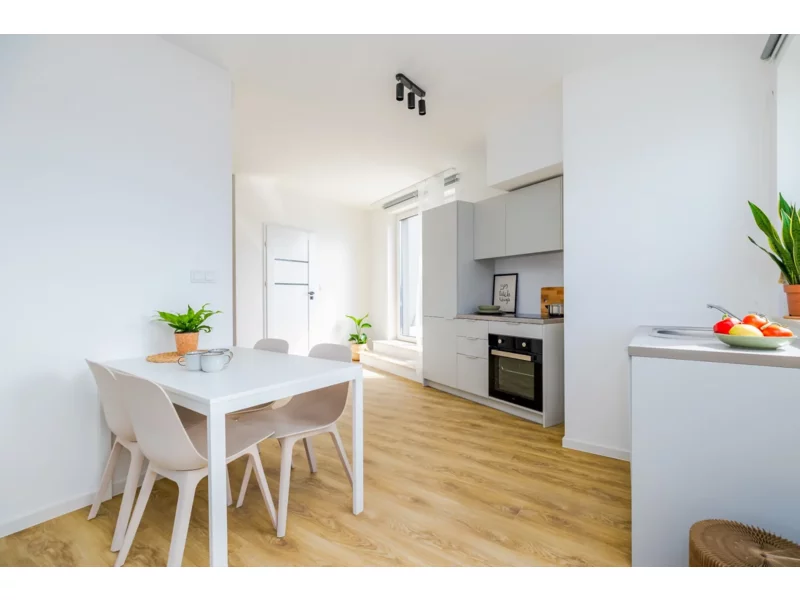

Na rynek nieruchomości zaczynają wkraczać przedstawiciele pokolenia Z. Ich preferencje dotyczące ceny, wielkości oraz lokalizacji mieszkania w kontekście elastyczności oraz mobilności, kształtują nowe standardy w całym sektorze. Jakie lokale najczęściej wybierają?

Budynek biurowy Harmony Office Center na warszawskim Mokotowie, należący do niemieckiego inwestora Commerz Real, uzyskał certyfikat BREEAM In-Use z oceną bardzo dobrą (Very Good) w kategoriach Asset Rating (budynek) i Building Management (jakość zarządzania).

Zgodnie z najnowszymi raportami rynkowymi, ceny nowych mieszkań znów wzrosły. Fachowe zestawienie „Aktualna sytuacja na 7 największych rynkach mieszkaniowych” przygotowane przez branżowy portal RynekPierwotny.pl mówi o podwyżkach, które od początku tego roku w Warszawie i Poznaniu są najbardziej spektakularne. Klienci coraz częściej zastanawiają się – czy da się obecnie znaleźć okazję? Sprawdzamy w biurach sprzedaży deweloperów z Wielkopolski.

Nowe rozwiązania architektoniczne oraz przemyślany wystrój są coraz częściej widziane w miejscach pracy, nowoczesnych biurach. Co jednak ze szkołami? Miejscem, gdzie młodzież spędza tak dużą część dnia? Czy da się je zaprojektować w taki sposób aby wspierały rozwój i naukę? Jak może wyglądać placówka w której przebywanie to prawdziwa przyjemność?

W obliczu rosnącej świadomości ekologicznej i społecznej nowoczesne technologie mogą znacząco przyczynić się do wdrożenia nowych standardów zrównoważonego rozwoju w sektorze budowlanym. Jednak, jak wynika z dodatku technologicznego do raportu Colliers „ESG na placu budowy”, mimo dostępności innowacyjnych narzędzi droga do pełnej adaptacji i wykorzystania ich potencjału przez branżę budowlaną jest jeszcze długa i pełna wyzwań.

Druga dekada XXI wieku była czasem bezprecedensowego boomu na krajowym rynku nieruchomości biurowych. Lata 2020-2025 pokazały jednak, że przyszłość potrafi być całkowicie nieprzewidywalna, a podaż, popyt, kultura pracy, sposób projektowania i wykorzystywania biur mogą zmienić się diametralnie praktycznie z roku na rok. Eksperci firmy doradczej JLL podsumowują ostatnie 15 lat w polskim sektorze nieruchomości biurowych.

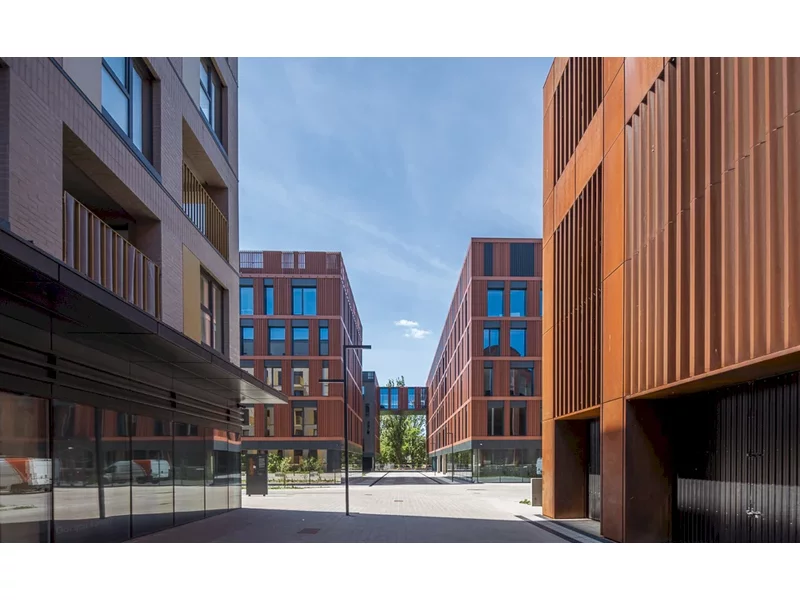

KGAL Group, wiodący niezależny zarządca inwestycji i aktywów, nabył trzy biurowce w łódzkiej Fuzji za ponad 56 milionów euro. Budynki stanowią integralną część wielofunkcyjnego kompleksu, który obejmuje rewitalizację terenu poprzemysłowego w Łodzi. Budynki są w pełni wynajęte i oferują 22 tys. mkw. nowoczesnej powierzchni biurowej z certyfikatem BREEAM Excellent. To druga transakcja sprzedaży, którą Echo Investment zawarło 30 czerwca – wcześniej tego samego dnia fundusz Trigea Real Estate kupił MidPoint71, wyjątkowy biurowiec we Wrocławiu.

Początek 2025 r. na rynkach regionalnych przyniósł mniejszą kwartalną aktywność najemców, po mocnym zamknięciu roku 2024. Wolumen transakcji w I kw. wyniósł ok. 176 900 m², mniej niż w III czy IV kw. 2024 r. W pierwszych trzech miesiącach roku na rynkach regionalnych w Polsce oddano jedynie 2 400 m² nowych biur, ok. 25 000 m² mniej niż w I kw. ubiegłego roku. Aktywność deweloperów skupia się obecnie przede wszystkim w Krakowie, Poznaniu i Gdańsku, gdzie w budowie było odpowiednio 60 000 m², 45 000 m² oraz 39 500 m². W I kw. 2025 r. wolumen inwestycji biurowych na rynkach regionalnych sięgnął 175 mln €, co stanowi wzrost o 67% w porównaniu z wynikiem z I kw. 2024 r. Eksperci JLL podsumowują I kwartał na regionalnym rynku biurowym.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec 2024 roku. Zarówno w Warszawie, jak i miastach regionalnych poziom aktywności najemców pozostał na zbliżonym poziomie względem analogicznego okresu 2023 roku. Bez zmian pozostawała też aktywność deweloperska znajdująca się wciąż w fazie stagnacji. Widoczne ożywienie z kolei zanotował rynek kapitałowy, na którym wolumen inwestycyjny wyniósł 1,64 mld EUR w transakcjach kupna/sprzedaży. W Warszawie wartość zawartych transakcji osiągnęła ponad trzykrotny wzrost.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce w pierwszej połowie 2024 roku. Poziom popytu na biura wykazuje oznaki stabilizacji, natomiast aktywność deweloperska pozostaje na niskim poziomie, który utrzyma się prawdopodobnie aż do końca 2026 roku.

Rynek biurowy w Europie Środkowo-Wschodniej (CEE) wykazuje oznaki solidnego wzrostu i ożywienia, wsparte przez silne fundamenty gospodarcze regionu oraz rosnące zaufanie inwestorów – wynika z najnowszego raportu Office Market Landscape CEE Region, opublikowanego przez JLL i iO Partners.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na warszawskim rynku biurowym w pierwszej połowie 2024 roku. Stołeczny sektor biur nadal doświadcza stagnacji w zakresie uruchamiania nowych projektów deweloperskich, co tworzy potencjał do spadku dostępnej powierzchni. Popyt pozostaje zbliżony do pierwszego półrocza 2023 roku.

W ciągu 3 do 5 lat inwestorzy instytucjonalni mogą przeznaczyć 400 mld dolarów na inwestycje w nieruchomości

Sektor budowlany wciąż pozostaje jednym z największych emitentów gazów cieplarnianych, a mimo wielokrotnych deklaracji ograniczenia emisji, niewiele się zmienia. Arup, międzynarodowa firma specjalizująca się w zrównoważonej inżynierii i Światowa Rada Biznesu na rzecz Zrównoważonego Rozwoju (WBCSD) przygotowały raport, w którym apelują o zmianę. Organizacje prezentują w nim plan działania opierający się na czterech kluczowych celach i dwunastu konkretnych krokach, które powinny zostać podjęte zarówno przez rządy, jak i branżę. Co musi się wydarzyć, by dekarbonizacja budownictwa przestała być ambicją, a stała się globalnym standardem?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.