Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rekordowa sprzedaż i bardzo wysoki popyt na mieszkania wyraźnie napędzają deweloperskie inwestycje, jednak o grunty pod zabudowę wielorodzinną jest coraz trudniej, a ich ceny idą w górę.

Raport Cushman & Wakefield pt. „European Outlook 2026” przedstawia szczegółową analizę sił makroekonomicznych, które będą oddziaływały na rynki nieruchomości komercyjnych w najbliższych latach

Popyt na mieszkania z rynku pierwotnego nie słabnie. W ubiegłym roku deweloperzy ukończyli i oddali do użytkowania blisko 90 tys. lokali oraz podpisali umowy na sprzedaż prawie 100 tys. kolejnych. Analitycy przewidują, że cały 2018 r. i pierwsze kwartały 2019 będą charakteryzowały się wysokim poziomem sprzedaży. Bardzo duży odsetek lokali jest kupowanych z myślą o wynajmie. Czy przy takim nasyceniu ofertami mieszkań na wynajem pomnażanie kapitału w ten sposób ma jeszcze sens?

Wybierając nieruchomość, zarówno klient indywidualny, jak i inwestycyjny, w pierwszej kolejności zwraca uwagę na lokalizację. Dziś każdy lokator ceni sobie dostęp do komunikacji miejskiej, centrów handlowych, miejsc pracy, czy terenów zielonych.

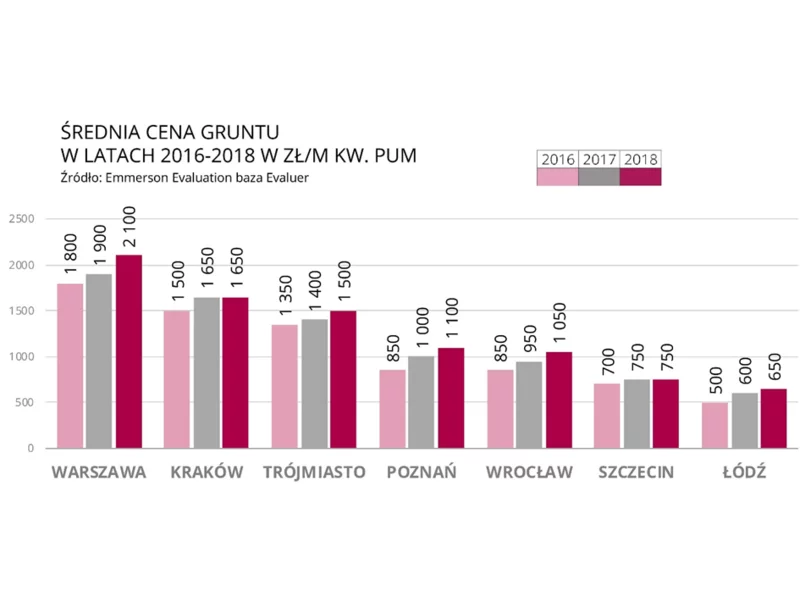

Rosnące ceny gruntów pod zabudowę mieszkaniową wielorodzinną to jeden z głównych czynników napędzających wzrost cen mieszkań w Polsce. W 2018 r. w najatrakcyjniejszych dzielnicach Warszawy i Wrocławia, podrożały one nawet o 20% w skali roku, odnotowali eksperci Emmerson Evaluation w swoim najnowszym raporcie.

Ostatnie dwa lata na rynku deweloperskim w Polsce to ogromne zmiany zarówno pod kątem cen, jak i preferencji zakupowych. Polacy chcą mieszkać na swoim – w marcu 2021 r. odnotowano blisko 37% wzrost popytu na kredyty mieszkaniowe w stosunku do marca 2020. Jak wynika z raportu opracowanego przez NBP, na tle największych polskich miast, średnia dostępność mieszkań najlepiej wygląda w Łodzi. Czy to idealne miejsce pod zakup inwestycyjny? Gdzie i jakie mieszkania Polacy będą wybierać w 2022 roku?

Sektor instytucjonalnego najmu mieszkaniowego (PRS) w Polsce rozbudowuje się dynamicznie. W 2025 r. na rynek wprowadzono 5821 lokali, co było rekordowym wynikiem – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2026 r. możliwy jest porównywalny wynik. Równolegle z rozwojem rynku PRS rośnie sektor prywatnych akademików. W 2025 r. w takich obiektach przybyło trzy razy więcej miejsc niż rok wcześniej. Zdaniem ekspertów CBRE, w bieżącym roku ten wynik może zostać powtórzony.

Mieszkania oferowane na rynku deweloperskim rozchodzą się dziś, jak przysłowiowe gorące bułki. Osoby planujące inwestycje w nieruchomości nie zwlekają z decyzją, bo mieszkania z miesiąca na miesiąc są coraz droższe.

Właściciele nieruchomości komercyjnych od lat borykają się z niejasnościami dotyczącymi rozliczania podatkowego kosztów fit-out, czyli nakładów ponoszonych na dostosowanie powierzchni najmu do potrzeb najemcy. Chociaż temat ten nie jest nowy, przełom przyniosło orzeczenie Naczelnego Sądu Administracyjnego (NSA) z września 2024 r., które wpłynęło na zmianę stanowiska organów podatkowych. W efekcie doszło do zmiany interpretacji w zakresie sposobu ujęcia podatkowego tych kosztów, zwłaszcza w przypadku tzw. wtórnego fit-outu.

Niesłabnący popyt na mieszkania, dynamika na rynku „zielonych” certyfikatów, a także wprowadzanie innowacji w zakresie obsługi klienta.

Rynek nieruchomości komercyjnych w Polsce z biegiem lat stabilizuje się i dojrzewa. Coraz szersza oferta dostępnych nieruchomości sprawia, że poprzeczka wymagań klientów idzie do góry – oczekują wyższej jakości, lepszej lokalizacji, ciekawszej oferty czy nowocześniejszej infrastruktury.

Szeroka oferta mieszkań wraz z innowacyjnymi udogodnieniami smart home i eko, produkty dedykowane nabywcom inwestycyjnym, a także kampania wizerunkowa z Ambasadorem Andrzejem Bargielem, potwierdzająca nowe otwarcie w zakresie standardu dostarczanych produktów – mijający rok był dla Grupy Murapol okresem zmian w kierunkach wyznaczonych w przyjętej strategii rozwoju na lata 2019/2021+.

W pierwszym kwartale 2026 r. warszawski rynek biurowy charakteryzował się niskim poziomem pustostanów, który wyniósł 9,5 proc. – wynika z najnowszych danych CBRE. Zasoby powierzchni biurowej w Warszawie nieznacznie wzrosły, do użytku oddane zostały dwa duże projekty biurowe, które jednocześnie są ostatnimi większymi realizacjami planowanymi na 2026 rok. W tym samym czasie z mapy rynku zniknęło sześć budynków biurowych, głównie w związku z planowanymi zmianami ich przeznaczenia. Pozostałe projekty w przygotowaniu mają harmonogramy zakładające oddanie do użytku w latach 2027–2028, co oznacza brak nowej podaży w dalszej części 2026 roku.

Międzynarodowa firma doradcza JLL przedstawia wstępne podsumowanie wartości transakcji inwestycyjnych zawartych w okresie od I do III kwartału 2015 r. na rynkach nieruchomości komercyjnych w Europie Środkowo-Wschodniej.

Firma Cushman & Wakefield opublikowała kolejny raport o rynkach inwestycyjnych świata „Winning in Growth Cities”

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.