Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

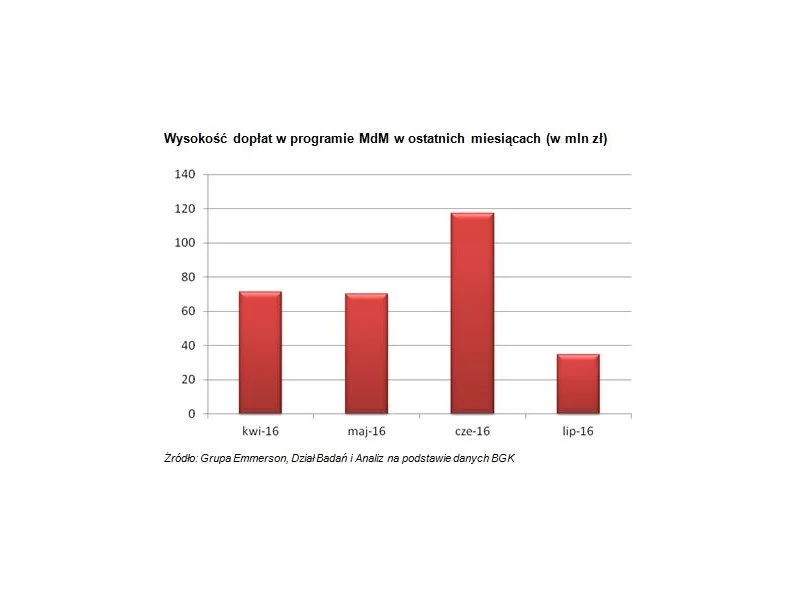

Z najnowszego raportu Konferencji Przedsiębiorstw Finansowych (KPF) wynika, że łączna wartość nieruchomości zarządzanych przez fundusze hipoteczne zrzeszone w organizacji utrzymuje się od 2015 roku na względnie stałym poziomie – pomiędzy 73 a 75 mln zł.

Od 22 lipca obowiązują nowe zasady udzielania kredytów hipotecznych. Te najważniejsze to: skrócenie czasu oczekiwania na otrzymanie decyzji o przyznaniu finansowania i większa transparentność przedstawianych ofert.

Sprawdziliśmy, jak zmieniło się oprocentowanie okresowo stałe kredytów hipotecznych. Z danych zebranych przez analityków Credipass wynika, że średnie oprocentowanie tego typu kredytów znacząco spadło w ostatnich miesiącach.

W 2025 roku warszawski rynek mieszkaniowy stawia czoła wyzwaniom związanym z ograniczonym popytem oraz rosnącymi cenami ofertowymi. Choć sprzedaż nowych mieszkań w pierwszym kwartale wzrosła o 2,4% w porównaniu do poprzedniego kwartału, liczba mieszkań dostępnych na rynku również wzrosła – wynika z najnowszego raportu CBRE. Zwiększona podaż, w połączeniu z obniżką stóp procentowych, może przyczynić się do wzrostu aktywności na rynku w drugiej połowie roku. Jednocześnie deweloperzy intensyfikują inwestycje w sektorze wynajmu instytucjonalnego (PRS). Plany obejmują rekordową liczbę nowych lokali.

Międzynarodowa firma doradcza Cushman & Wakefield opublikowała najnowszą analizę rynku mieszkaniowego w Polsce, z której wynika, że trzeci kwartał 2025 roku przyniósł wyraźne ożywienie popytu, napędzane przez poprawę warunków makroekonomicznych i wzrost zaufania konsumentów. Wartość zapytań kredytowych poszybowała we wrześniu o ponad 42% rok do roku, co zaczyna także przekładać się na większą liczbę sprzedanych mieszkań kupowanych przez nabywców posiłkujących się kredytem.

Wstępna informacja o wynikach za drugi kwartał i pierwsze półrocze 2025 roku

Mimo zmian na rynku nieruchomości, popyt na kredyty hipoteczne systematycznie rośnie. W czerwcu zanotowano aż 20-procentowy wzrost przyznanych kredytów w porównaniu z analogicznym okresem sprzed roku. Czy taka tendencja może się utrzymać?

Rok 2023 jeszcze się nie skończył, ale już teraz możemy go zaliczyć do jednych z bardziej dynamicznych w historii kredytów hipotecznych w Polsce. Chociaż zeszły trudno było zaliczyć do udanych, to według danych Związku Firm Pośrednictwa Finansowego w obecnym doszło do znacznego ożywienia.

Zaciągając kredyt hipoteczny godzimy się na ryzyko związane ze zmienną wysokością raty. Dlaczego nie możemy z góry poznać całkowitego kosztu kredytu? Czy w najbliższym czasie sytuacja może ulec zmianie?

Wstępna informacja o wynikach za pierwszy kwartał 2025 roku

Wyniki ankiety przeprowadzanej cyklicznie przez NBP wśród przewodniczących komitetów kredytowych w bankach wskazują na zmniejszenie popytu oraz zaostrzenie kryteriów i warunków polityki kredytowej w przypadku kredytów mieszkaniowych.

Grupa Lokum Deweloper po II kwartałach br. odnotowała 133,9 mln zł przychodu. Wynik rozpoznano ze 190 lokali.

Ponad 42 mld zł – tyle wyniosła średnia wartość kredytów hipotecznych udzielonych w latach 2010-2014 przez banki uniwersalne w Polsce.

Dane dotyczące średnich kwot kredytów hipotecznych zaciąganych przez Polaków w III kw. 2024 r. pokazują wyraźny wzrost w porównaniu do analogicznego okresu rok wcześniej. Nadal jednak w największych miastach nie kupimy za nie mieszkania większego niż dwupokojowe.

Od poniedziałku, 3 lipca cztery największe banki w kraju zaczęły przyjmować wnioski o kredyty z dopłatą do rat. „Jeśli zrealizuje się scenariusz, zgodnie z którym z rządowego programu Bezpieczny Kredyt skorzystałoby aż 200 tysięcy Polaków, czeka nas ponowny skok popytu na nieruchomości, przy niskiej podaży. Efektem będzie kolejny, znaczny wzrost cen mieszkań” – komentuje Piotr Tarkowski, członek zarządu ALLCON.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.