Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Potencjalni kredytobiorcy często pytają o opcję wcześniejszej spłaty kredytu hipotecznego. Jest to możliwe, choć opłacalność takiej operacji zależy od warunków udzielonego kredytu. Na co trzeba uważać dokonując wcześniejszej spłaty?

Choć przewidywany zysk z lokaty bankowej może wydawać się wysoki, to zawsze warto zwrócić uwagę również na wysokość inflacji, ponieważ to od jej wysokości w dużym stopniu zależał będzie „realny zysk” z lokaty.

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

Kredyt hipoteczny jest zobowiązaniem, które dla każdego jest sporym obciążeniem zarówno finansowym, jak i psychicznym.

Kredyt hipoteczny zwykle wiąże kredytobiorcę na wiele lat z kredytującym go bankiem.

W kwietniu poznamy założenia nowego rządowego programu „Mieszkanie+”, ale można podejrzewać, że jego elementem będzie utworzenie kas oszczędnościowo-budowlanych.

Na początku roku zainteresowanie dopłatami z programu „Mieszkanie dla młodych” było rekordowe. Do 11 stycznia zarezerwowano 318 z 373 mln zł.

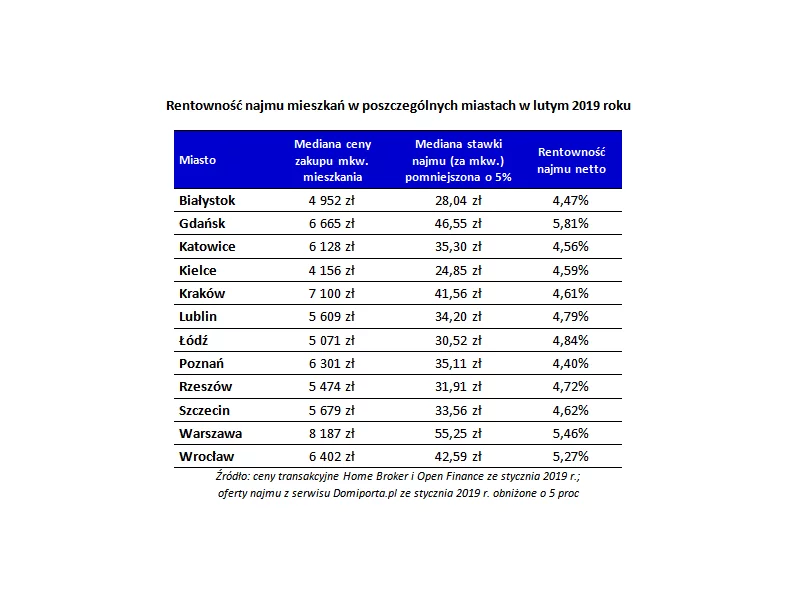

Stawki najmu nie nadążają za wzrostem cen mieszkań, rośnie też konkurencja. W efekcie rentowność inwestycji w mieszkanie na wynajem spada. Średnio dla największych miast jest to obecnie 5,02 proc. netto w skali roku, podczas gdy jeszcze pół roku temu wartość ta przekraczała 5,3 proc.

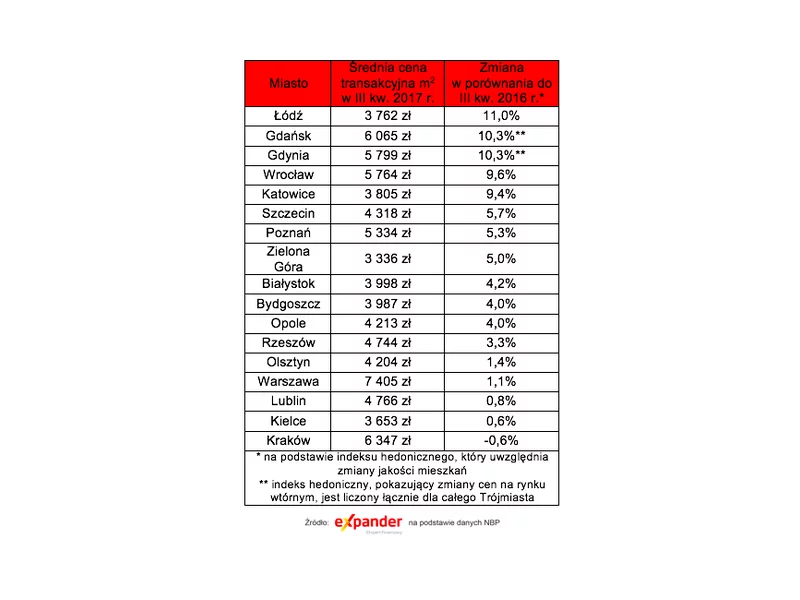

Wakacje nie przyniosły spowolnienia na rynku nieruchomości. Z danych Metrohouse i Expandera wynika, że Polacy wciąż chętnie kupują mieszkania z rynku wtórnego, co podnosi ich ceny. W Gdańsku są one już o 16% droższe niż przed rokiem.

Według najnowszych danych NBP, transakcyjne ceny używanych mieszkań w Łodzi, Trójmieście, Wrocławiu i Katowicach wzrosły w ciągu minionych 12 miesięcy aż o ok. 10%. Nowe mieszkania najbardziej zdrożały w Szczecinie (prawie 12%), a także Trójmieście, Krakowie, Opolu i Bydgoszczy (o ok. 8%).

Zakup mieszkania to jeden z większych i często najważniejszych wydatków w życiu. Ci, którzy decydują się na krok w stronę swojego „M”, stają przed pytaniem: jak sfinansować kupno?

Harmonogramy płatności za mieszkania w trakcie budowy są różne. Popularne są te, które odpowiadają postępom prac na budowie. Z kolei najbardziej pożądany to system 10/90.

To już koniec dopłat z programu MDM w tym roku. Bank Gospodarstwa Krajowego wstrzymał przyjmowanie wniosków. Powód? Wykorzystano już środki przewidziane na ten rok i 54 mln zł z 2018 roku.

Wiele osób decydując się na inwestycje w nieruchomości często kupuje lokale pod kątem najmu długoterminowego. Uważają, że tak jest łatwiej, gdyż nie ma problemu z ich zarządzaniem i przygotowaniem dla najemcy. Tymczasem to nieruchomości wakacyjne przynoszą największy zysk, a do tego można oddać je w zarząd wykwalifikowanym podmiotom.

Droższy kredyt może być tańszy? Tak, ale pod warunkiem, że będzie to kredyt z rządową dopłatą. Wtedy nawet, jeśli marża i oprocentowanie takiego kredytu będą wyższe w porównaniu z kredytem bez dopłaty, to i tak w skali całego okresu spłaty kredyt z dopłatą będzie dla kredytobiorcy tańszy, zatem korzystniejszy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.