Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W IV kwartale 2024 roku rynek nieruchomości komercyjnych w Polsce doświadczył wyraźnego wzrostu zaangażowania inwestorów. Wolumen transakcji osiągnął wartość 4,8 miliarda euro, a szczególną dynamiką wyróżniały się sektor biurowy i handlowy. Wzrost aktywności inwestorów, zwłaszcza w segmencie typu prime, wskazuje na rosnące zaufanie do polskiego sektora nieruchomości, mimo wyzwań związanych z globalnym otoczeniem. Eksperci JLL podsumowują sytuacje na rynku inwestycyjnym w 2024 roku.

Jak wynika z najnowszego raportu międzynarodowej agencji doradczej Cushman & Wakefield, II kwartał w sektorze magazynowym w Polsce to wyraźny wzrost aktywności najemców. Poziom popytu w tym okresie zanotował najlepszy wynik w Europie. Pod względem podaży polski rynek już wkrótce przekroczy próg 35 mln mkw. zasobów magazynowych.

Pierwszy kwartał 2026 r. na polskim rynku magazynowo-logistycznym potwierdził silne fundamenty i kontynuował dynamikę obserwowaną w drugiej połowie poprzedniego roku. Choć po rekordowym 2025 r. marginalnie spadła aktywność odnowień, momentum utrzymało nowe zapotrzebowanie, napędzane w dużej mierze ekspansją operatorów logistycznych i niesłabnącym apetytem azjatyckich platform. Jednocześnie wolumen oddawanej i budowanej powierzchni pozostał ograniczony, co zgodnie z oczekiwaniami przełożyło się na kolejny spadek wskaźnika powierzchni niewynajętej. Równolegle, inwestycyjny rynek magazynowy w Polsce odnotował wyjątkowe wyniki w pierwszym kwartale 2026 r., z wolumenem transakcji wynoszącym 450 mln euro - najsilniejszym rozpoczęciem roku od sześciu lat i drugim najlepszym I kwartałem w historii rynku.

Inwestorzy powrócili na rynki Europy Środkowo-Wschodniej (CEE). W pierwszej połowie 2024 roku zawarli oni transakcje o wartości 3,3 mld euro. Kwota ta jest o 41% wyższa niż w tym samym okresie ubiegłego roku i niemal równa wynikowi za cały rok 2023. We współpracy z iO Partners, eksperci JLL przeprowadzili analizę trendów na rynku inwestycyjnym w Polsce i porównali je z wynikami innych krajów z Europy Środkowo-Wschodniej.

MLP Group pod koniec 2025 r. rozpoczęło budowę dwóch hal o łącznej powierzchni 30 tys. mkw. w ramach podwarszawskiego kompleksu MLP Pruszków II. Już na obecnym etapie 30% powierzchni zostało zabezpieczone umowami najmu. Inwestycja realizowana jest w formule spekulacyjnej w odpowiedzi na silny i rosnący popyt na nowoczesne powierzchnie magazynowe i produkcyjne. Zakończenie budowy planowane jest na II kwartał 2026 roku.

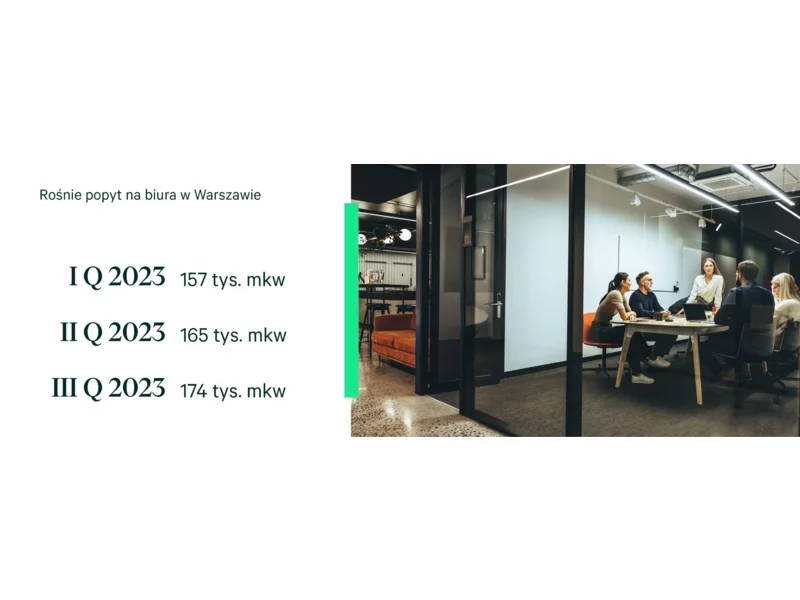

Zainteresowanie przestrzenią biurową w stolicy rośnie. Zwłaszcza centralne, komfortowe lokalizacje przyciągają najemców. W okresie od stycznia do września br. popyt wyniósł niemal 0,5 mln mkw. – wynika z najnowszych danych CBRE. Szczególnie w trzecim kwartale widać było tendencję wzrostową względem poprzednich miesięcy. Biura wynajmowały głównie usługi dla biznesu oraz przetwórstwo i energetyka. Nowych inwestycji powstaje jednak niewiele. W tym roku rynek urośnie o ok. 70 tys. mkw. powierzchni do pracy. To wpłynie na czynsze, które będą jeszcze wzrastać. Pojawi się też większa rozbieżność w kwotach za wynajem między topowymi lokalizacjami, a resztą rynku.

W 2023 roku całkowity wolumen transakcji na rynku nieruchomości komercyjnych osiągnął blisko 2,0 mld euro, co przekłada się na najniższy wynik od 2009 roku. Sektor magazynowy, który odpowiadał za blisko połowę całkowitego wolumenu transakcji, wciąż przyciąga największą uwagę inwestorów, choć obecnie dominują mniejsze transakcje.

Poprawa warunków makroekonomicznych, rosnący popyt i spadająca dostępność nowoczesnych powierzchni biurowych sprawiają, że budowa biurowca może znów stawać się atrakcyjna dla deweloperów – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2025 r. na polskim rynku przybyło 108 tys. mkw. przestrzeni do pracy, a popyt na nią wyniósł 1,56 mln mkw. Ilość powierzchni dostępnej na wynajem mocno spadła. W efekcie trend wyburzania budynków biurowych pod obiekty o innej funkcji zostanie z drugiej strony zestawiony z rosnącym zainteresowaniem deweloperów biurowych centralnymi lokalizacjami. Eksperci CBRE wskazują, że inwestorzy coraz częściej – w zależności od lokalizacji, decydują się na zachowanie funkcji biura.

Za nami stabilny rok na rynku nieruchomości, który – mimo wyzwań makroekonomicznych i sezonowych wahań – upłynął pod znakiem stale rosnącego zainteresowania zakupem mieszkań. Czy zwiększony popyt przełoży się na diametralne wzrosty cen? Eksperci rynku nieruchomości prognozują, czego możemy spodziewać się w 2026 roku.

Rynek mieszkaniowy w Lublin w ostatnich latach rozwija się w sposób stabilny i konsekwentny, co wyróżnia go na tle wielu większych aglomeracji w Polsce. Popyt na mieszkania utrzymuje się na wysokim poziomie, a jednocześnie dynamika cen pozostaje bardziej umiarkowana niż w największych miastach, takich jak Warszawa czy Kraków. Taka sytuacja sprawia, że Lublin pozostaje rynkiem stabilnym i przewidywalnym zarówno dla osób kupujących mieszkanie na własne potrzeby, jak i dla inwestorów.

Rynek nieruchomości w Polsce w latach 2023–2025 podlegał znacznym zmianom wynikającym m.in. ze zmienności stóp procentowych oraz programów wsparcia mieszkaniowego. Wybór między najmem a zakupem mieszkania stał się mniej jednoznaczny i zależał od relacji kosztów finansowania do tempa wzrostu stawek czynszowych. W 2023 roku w wielu lokalizacjach miesięczny koszt obsługi kredytu hipotecznego przewyższał koszt najmu porównywalnego lokalu. W 2024 roku w części miast obserwowano spowolnienie wzrostu stawek najmu, podczas gdy ceny nieruchomości nadal rosły, co utrzymywało atrakcyjność najmu jako rozwiązania elastycznego. Dane rynkowe z 2025 roku wskazują, że dla wielu osób najem pozostaje realną alternatywą wobec zakupu ze względu na wymagające kryteria oceny zdolności kredytowej. Brak konieczności angażowania dużego kapitału umożliwia jego wykorzystanie w innych formach inwestowania, które w analizowanym okresie często przynosiły korzystne rezultaty.

Rynek magazynowy w Polsce zanotował trzeci najlepszy wynik w historii pod względem popytu. W 2025 r. przedmiotem umów było 6,6 mln mkw. powierzchni, wskazują najnowsze dane CBRE. Od 8 lat nie było tak niskiego poziomu nowych inwestycji, ubywa przestrzeni dostępnej na wynajem. Eksperci CBRE wskazują, że w najbliższych miesiącach możemy spodziewać się dalszego spadku poziomu pustostanów.

Trójmiasto, obok Warszawy, Krakowa i Wrocławia, pozostaje jednym z największych rynków biurowych w Polsce – z zasobami przekraczającymi 1 milion m kw. Podobnie jak w innych polskich miastach, przyrost nowej podaży w regionie wyraźnie spowolnił, a realizowana powierzchnia jest na najniższym poziomie od dwóch dekad. Stabilny popyt i ograniczona nowa powierzchnia mają przełożenie w niskim, względem innych rynków, wskaźniku pustostanów – 12,6%.

Prognozowane złagodzenie polityki pieniężnej Narodowego Banku Polskiego w 2026 roku w połączeniu z ograniczeniami podażowymi wynikającymi z planowanych zmian w systemie planowania przestrzennego, może przełożyć się na kolejną falę presji cenowej na rynku mieszkaniowym. Jednocześnie eksperci wskazują, że brak nowych programów wsparcia kredytowego może skutkować powrotem na rynek części nabywców, którzy w ostatnich latach odkładali decyzje zakupowe.

Prognozy wskazują, że do 2033 roku wartość globalnego rynku luksusowych nieruchomości wzrośnie blisko dwukrotnie. W Polsce nieruchomości premium również budzą żywe zainteresowanie, a ich ceny w Warszawie sięgają nawet 60 tys. zł za metr kwadratowy. Klienci nie szukają już tylko prestiżowej lokalizacji, lecz również unikalnej inwestycji, która stanie się symbolem ich stylu życia.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.