Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak wybrać najlepszą ofertę kredytu hipotecznego a przy tym przejść przez cały proces zdalnie, bez wychodzenia z domu?

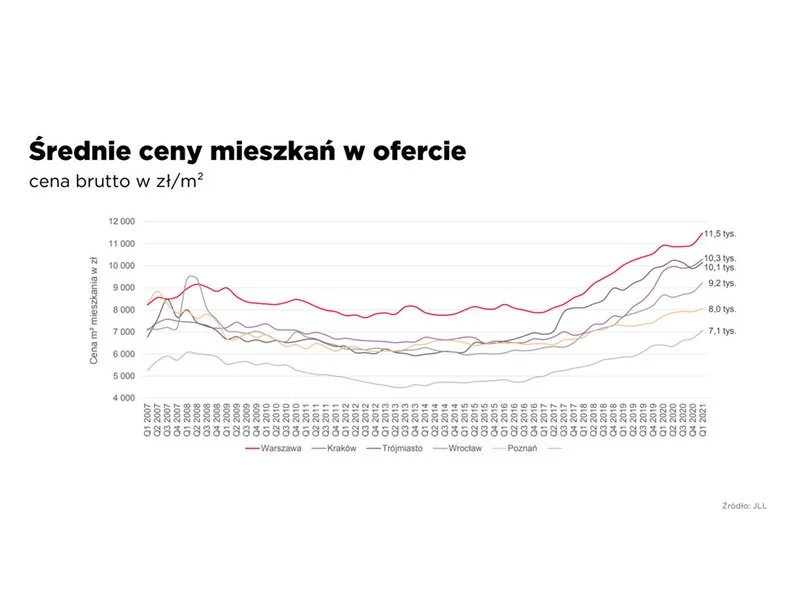

Mimo niewielkiego wzrostu popytu i wygaszania podaży, oferta mieszkań od deweloperów w największych miastach Polski cały czas rośnie – właśnie przekroczona została granica 60 tys. lokali. Eksperci firmy doradczej JLL podsumowują sytuację na krajowym rynku mieszkaniowym po II kwartale 2025 roku.

W wiedeńskim Währing powstał projekt, który redefiniuje rolę światła i koloru w architekturze mieszkaniowej. The Temptation to przykład, jak subtelna, a jednocześnie odważna estetyka potrafi kształtować jakość przestrzeni. W tej realizacji światło i perłowe złoto tworzą spójny język, nadając inwestycji wyrazisty, natychmiast rozpoznawalny charakter.

Zapowiadane są kolejne programy mające pomóc wnioskującym o kredyt hipoteczny w otrzymaniu zobowiązania. Czy zrobią to skutecznie?

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

Polakom, szczególnie młodym, coraz trudniej jest realizować marzenia o własnym mieszkaniu. Nieruchomości drożeją, a raty kredytowe rosną. Zgodnie z zapowiedzią Ministerstwa Rozwoju i Technologii już na początku lipca w życie wejść ma program dopłat do kredytu mieszkaniowego – Bezpieczny Kredyt 2%.

Zainteresowanie kredytami hipotecznymi wciąż utrzymuje się na wysokim poziomie, w dużej mierze dzięki najniższym w historii stopom procentowym. Receptą na ewentualne podwyżki miały być kredyty ze stałym oprocentowaniem, jednak zainteresowanie klientów tymi usługami systematycznie spada.

Kupno pierwszego mieszkania to dziś spore wyzwanie finansowe. GUS raportował, że w IV kw. 2024 średnia cena 1 m² mieszkania w Polsce wyniosła 7162 zł . To ok. 360-400 tys. zł za 50-60 m², co oznacza, że 20% wkład własny wynosi blisko 70–80 tys. zł. Jednocześnie raporty rynku kredytowego pokazują, że przeciętny singiel może otrzymać obecnie kredyt hipoteczny rzędu ok. 385-480 tys. zł (zależnie od źródła dochodu), a bezdzietna para – ok. 500-625 tys. zł . Widać więc wyraźnie, że im szybciej zaczniemy odkładać na mieszkanie, tym łatwiej będzie je kupić.

Nieformalne wydarzenia online, firmowe systemy współdzielenia biurek, szkolenia z efektywnego wykorzystywania komunikatorów to jedne z najpopularniejszy rozwiązań wspierających organizację pracy hybrydowej w polskich firmach. Jak pokazują wyniki badania Hybrid and Beyond ’25 przeprowadzonego przez firmę Colliers, model hybrydowy przestał być postrzegany jako benefit lub rozwiązanie przejściowe – dziś stanowi trwały element funkcjonowania większości organizacji, wymagający odpowiedniego zarządzania.

Rynek kredytów mieszkaniowych wciąż jest w świetnej formie. W listopadzie liczba wniosków była o niemal 38 proc. wyższa niż rok wcześniej, a średnia kwota kredytu osiągnęła rekordowe 476 tys. Za boomem stoją niższe stopy procentowe i rosnące pensje. Pytanie tylko, czy ten pęd się utrzyma.

Pomimo kolejnej podwyżki stóp procentowych, stawki WIBOR 3M i 6M, od których zależy wielkość rat kredytowych, spadły odpowiednio do 7,00 i 7,30%. Widać światełko w tunelu dla polskich kredytobiorców.

30 czerwca 2021 r. to ważna data dla wszystkich, którzy planują zapożyczyć się na zakup wymarzonego mieszkania lub domu. Według nowej wersji Rekomendacji S, czyli dokumentu wydawanego przez KNF, dotyczącego dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie, do tego dnia banki musiały wprowadzić nowe zasady udzielania kredytów mieszkaniowych.

Niższe raty kredytów, stabilizacja cen mieszkań i rosnące zainteresowanie kupnem nieruchomości sprawiają, że wiosna 2026 roku może być dla inwestorów jednym z najbardziej korzystnych momentów na rynku mieszkaniowym od kilku lat. Eksperci zwracają uwagę, że obecny czas to swoiste „okno” – zanim ceny znów zaczną rosnąć w drugiej połowie 2026 roku.

Rada Polityki Pieniężnej w ostatnim czasie trzykrotnie podniosła stopy procentowe, co przełożyło się na wzrost rat i całkowity koszt kredytu.

Niska zdolność kredytowa i wysokie ceny nieruchomości. Jaki może być rezultat? Słabe możliwości nabywcze klientów. W ciągu ostatnich dwunastu miesięcy sytuacja zmusiła nas do zmiany parametrów poszukiwanego lokum. Jednak niższy bufor dodawany przy obliczaniu zdolności kredytowej daje w końcu nadzieję na własne M.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.