Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Malejąca dostępność kredytów hipotecznych sprawia, że deweloperzy zaczynają rozważać możliwość wynajmowania swoich mieszkań. Szczególnie, że ten rynek w ostatnim czasie bardzo się rozgrzał, a jego perspektywy rozwoju są nader optymistyczne.

Na Śląsku ceny najmu kawalerek i mieszkań dwupokojowych są jednymi z najniższych w kraju. Średnia cena najmu kawalerki na Śląsku wynosi 813 zł (bez opłat i zaliczek na media), a mieszkania dwupokojowego 957 zł, podczas gdy średnia ogólnopolska dla najmu kawalerki kształtuje się na poziomie 945 zł, a mieszkania dwupokojowego 1307 zł, czyli odpowiednio o 16 i 37 proc. więcej niż na Śląsku.

Decyzja o kupnie mieszkania to jedna z trudniejszych decyzji w życiu. Najpierw należy określić budżet, potem wybrać lokalizacje. Nie bez znaczenia jest też czy zdecydujemy się na mieszkanie z rynku pierwotnego czy wtórnego.

Mieszkanie 2-pokojowe lub kawalerka w dogodnej lokalizacji w dużym mieście to niemal pewna inwestycja – zwłaszcza, że wszelkie dane wskazują, że lokali mieszkalnych na wynajem nadal brakuje.

Budynek biurowy kompleksu Upper One, realizowanego przez STRABAG Real Estate, osiągnął 14. kondygnację. To największa inwestycja biurowa aktualnie w budowie w Warszawie. W ramach projektu powstaje też pierwszy obiekt z sieci The Cloud One Hotel w stolicy.

Nowe pokolenia wchodzące na rynek zakupu mieszkań nie zmieniają preferencji dotyczących najczęściej wybieranych lokalizacji do zamieszkania. Czołówka najchętniej wybieranych dzielnic pozostaje bez zmian.

Jak pokazują dane Expandera i Rentier.io, ubiegły rok przyniósł wzrosty cen najmu mieszkań aż w 13 największych miastach. Spadki natomiast można było zauważyć tylko w dwóch analizowanych lokalizacjach. Oznacza to, że osoby chcące wynająć mieszkanie już pod koniec 2021 r., musiały zapłacić tyle co przed pandemią, a w niektórych przypadkach nawet o ok. 10% więcej w porównaniu z lutym 2020 r[1].

Grupa Matexi Polska podsumowała wyniki finansowe osiągnięte w 2025 roku. Deweloper odnotował znaczący wzrost skali działalności, poprawiając skonsolidowane przychody ze sprzedaży mieszkań o ponad połowę względem poprzedniego roku, do blisko 0,5 mld zł. Miniony rok był jednocześnie okresem intensywnej kumulacji przekazań gotowych mieszkań klientom. W 2026 roku grupa planuje przekazać około 300 lokali oraz kontynuować rozwój oferty mieszkaniowej w Warszawie i Krakowie.

Posiadanie nieruchomości na własność uszczęśliwia nas o wiele bardziej niż jej wynajmowanie. Jak wynika z badań, osoby wynajmujące lokum mają znacznie wyższy poziom stresu i niższe poczucie dobrostanu, aniżeli właściciele mieszkań.

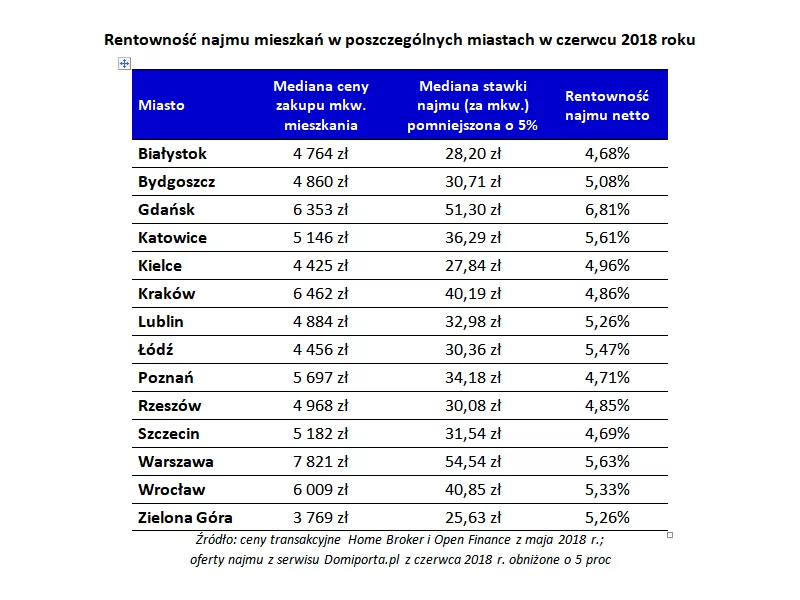

Mimo solidnego wzrostu cen mieszkań, inwestycja w lokal na wynajem nadal wygląda atrakcyjnie, gdyż stawki najmu w ostatnim roku także poszły w górę. Średnia rentowność najmu netto dla największych miast w Polsce wynosi obecnie 5,35 proc. w skali roku.

Grupa Dom Development kontynuuje swój program „Miejska Zieleń”, zapisany w Strategii ESG DOM 2030. W drugim roku jego funkcjonowania deweloper przeznaczy na ogólnodostępne tereny zielone blisko 8 mln zł. Nowe parki, skwery i łąki kwietne o łącznej powierzchni ponad 2 ha powstają w Gdańsku, Krakowie, Warszawie i Wrocławiu.

Prace na obecnie największym w Warszawie placu budowy nabierają tempa. W niecały miesiąc od uzyskania pozwolenia na budowę rozpoczęła się realizacja AFI Tower. Budynek o wysokości 40 pięter dostarczy na rynek ponad 50 000 mkw. powierzchni biurowej. Ukończony w drugiej połowie 2028 roku wieżowiec będzie miejscem pracy dla ok. 7 300 osób.

Ruszyły prace remontowe pochodzącej sprzed 1914 roku kamienicy przy ul. Wrzesińskiej 2 przy Porcie Praskim w Warszawie, zakupionej dwa lata temu przez Zeitgeist Asset Management.

W pierwszym kwartale 2026 r. warszawski rynek biurowy charakteryzował się niskim poziomem pustostanów, który wyniósł 9,5 proc. – wynika z najnowszych danych CBRE. Zasoby powierzchni biurowej w Warszawie nieznacznie wzrosły, do użytku oddane zostały dwa duże projekty biurowe, które jednocześnie są ostatnimi większymi realizacjami planowanymi na 2026 rok. W tym samym czasie z mapy rynku zniknęło sześć budynków biurowych, głównie w związku z planowanymi zmianami ich przeznaczenia. Pozostałe projekty w przygotowaniu mają harmonogramy zakładające oddanie do użytku w latach 2027–2028, co oznacza brak nowej podaży w dalszej części 2026 roku.

Trend zmniejszania powierzchni biurowej dominuje na europejskim rynku. Plany ograniczenia wynajmowanej przestrzeni ma 6 na 10 firm – wynika z raportu CBRE „European Office Occupier Sentiment Survey 2024”. Praca hybrydowa przyczynia się do redukcji niepotrzebnej przestrzeni. Wynajem większego biura planuje jedna czwarta organizacji, głównie w związku z rozwojem biznesu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.