Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

O rekordowo niskich stopach procentowych i niedawnej hossie na rynku nieruchomości możemy zapomnieć. Rosyjska inwazja na Ukrainę, systematyczne podwyżki stóp procentowych oraz rosnące ceny materiałów budowlanych skutecznie ochłodziły rozgrzany rynek. Atrakcyjność i dostępność kredytów zmalała, wzrosły za to ceny mieszkań, a deweloperzy z tygodnia na tydzień obserwują zmianę w podejściu do inwestycji. Eksperci zwracają jednak uwagę, że rynek nie jest jednorodny, a najlepszą i najkorzystniejszą formą lokaty dużego kapitału jest segment nieruchomości premium.

Wyraźny spadek metrażu oddawanych do użytku nowych mieszkań to efekt skutecznego dostosowywania oferty deweloperskiej do potrzeb kupujących.

W pierwszym półroczu 2021 r. w Warszawie do użytku oddano ponad 226 tys. m2 nowoczesnej powierzchni biurowej, jednak popyt utrzymuje trend spadkowy, a eksperci przewidują efekt luki podażowej – wynika z podsumowania II kw. 2021 r. na rynku powierzchni biurowej w Warszawie, opublikowanego przez Cushman & Wakefield.

Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. sięgnął ponad 398.100 mkw., co stanowiło 51,2% średniej rocznej z lat 2015-2020.

Spadki sprzedaży mieszkań w drugim kwartale 2020 roku były dotkliwe i dotyczyły zarówno Warszawy, Krakowa, Trójmiasta, Wrocławia, Łodzi, jak i Poznania.

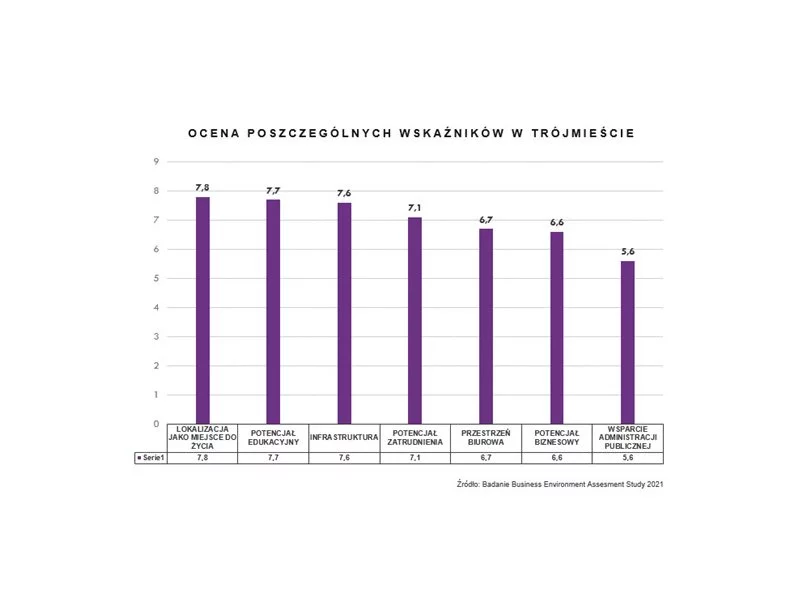

Trójmiasto – wraz z całym regionem pomorskim – jest zaliczane do pierwszej czwórki obszarów najbardziej atrakcyjnych dla biznesu wg badania Business Environment Assessment Study. Udział regionu w bezpośrednich inwestycjach zagranicznych w Polsce stanowi około 13% ich wartości. Rozwój inwestycyjny pomorskiej aglomeracji w głównej mierze jest kształtowany przez potencjał zatrudnienia, infrastrukturę i dostępność powierzchni biurowych, a także potencjał edukacyjny.

Dobrej jakości nowoczesne, ekologiczne biurowce w największych polskich miastach regionalnych przyciągają rodzime i zagraniczne firmy. W I półroczu br. popyt osiągnął 343 tys. mkw. powierzchni, co jest jednym z najwyższych poziomów w historii – wynika z raportu CBRE. W porównaniu do analogicznego okresu zeszłego roku zainteresowanie wzrosło o 30 proc. Największy popyt odnotowano w Krakowie i Wrocławiu. Niemal połowę wszystkich stanowiły umowy na nową przestrzeń biurową (47 proc.). W pierwszych sześciu miesiącach br. do użytku oddano prawie 312 tys. mkw. przestrzeni biurowej w miastach regionalnych w Polsce. W sumie wynosi ona obecnie ponad 6,3 mln mkw.

Rok 2023 rozpoczął się na stołecznym roku biurowym stosunkowo spokojnie. Współczynnik powierzchni niewynajętej utrzymał się na stabilnym poziomie, a firmy wraz z wejściem w życie nowej ustawy dotyczącej pracy zdalnej, do końca I kw. musiały określić jaki model pracy będą stosować. Dość zachowawcze podejście najemców w zakresie wynajmowania powierzchni biurowej w pierwszych trzech miesiącach 2023 r. było zawiązane zarówno ze wspomnianym procesem decyzyjnym, jak i z zapowiadaną już od dawna luką nowej podaży prognozowaną na ten rok. Pierwszy kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w Warszawie” w pierwszym kwartale 2022 r. aktywność najemców na stołecznym rynku nieruchomości biurowych osiągnęła najwyższy kwartalny poziom w historii dla pierwszych trzech miesięcy roku, a współczynnik pustostanów rozpoczął trend spadkowy.

W maju odnotowano nieznaczny spadek wartości Indeksu Dopasowania Cenowego Emmerson S.A. po dość wyraźnym wzroście, jaki miał miejsce w kwietniu.

Sytuacja na rynku nieruchomości jednych napawa optymizmem, a drugich przerażeniem.

Pierwsze trzy miesiące 2023 r. przyniosły wyraźny wzrost liczby mieszkań sprzedanych na rynku pierwotnym w największych polskich metropoliach. Łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi deweloperzy sprzedali ponad 11,4 tys. mieszkań. Był to wynik lepszy aż o 34% w porównaniu z poprzednim, IV kwartałem 2022, w którym już było widać odbicie sprzedaży.

Rynek inwestycyjny jeszcze nie zdążył się do końca ustabilizować po pandemii, kiedy przed głównymi graczami sektora nieruchomości stanęły kolejne wyzwania. O ile wolumen transakcji inwestycyjnych, które zamknięto w I kwartale roku był wynikiem lepszym o 30% od analogicznego okresu w roku poprzednim, o tyle za większą część całości z ponad 1,65 mld euro odpowiadają 3 duże transakcje. Jakie konsekwencje może mieć wojna w Ukrainie na decyzje inwestorów w poszczególnych sektorach i kiedy możemy spodziewać pierwszych konsekwencji konfliktu za wschodnią granicą?

Wejście Polski do Unii Europejskiej stanowiło ważny czynnik rozwoju dla branży deweloperskiej, gdyż znacznie zwiększyło skalę napływu zagranicznego kapitału i know-how w tym sektorze. Trudno jednak oddzielić zjawiska bezpośrednio związane z członkostwem w Unii od efektów rozwoju polskiej gospodarki. Niebagatelne znaczenie dla rozwoju tego sektora miało udzielanie kredytów denominowanych we frankach. Z drugiej strony jednak, polityka planistyczna związana z trendami europejskimi stanowiła duże wyzwanie dla rozwoju mieszkalnictwa w wielkich miastach.

Spadek akcji kredytowej w III kwartale nie powinien być zaskoczeniem. Z reguły okres wakacyjny nie sprzyja poszukiwaniom nieruchomości i zaciąganiu kredytów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.