Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Spada liczba i wartość udzielonych kredytów hipotecznych, a kupujący wybierają oferty w niższej cenie

Rosnące ceny nieruchomości, zmieniające się style życia i coraz większa mobilność zawodowa sprawiają, że mikrokawalerki stają się jednym z najciekawszych zjawisk na polskim rynku mieszkaniowym. To już nie chwilowa moda, lecz trwały trend odpowiadający na realne potrzeby Polaków. W jakich miastach i dzielnicach inwestycje w małe mieszkania mają dziś największy sens – zarówno dla osób szukających własnego kąta, jak i dla inwestorów?

W Polsce w 2017 roku za metr kwadratowy nowego mieszkania trzeba było zapłacić średnio 321 euro, czyli o 9 proc. więcej niż rok wcześniej. W Warszawie cena ta wyniosła 1 847 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Londynu wynosi ponad 16,5 tys. euro, a w Paryżu – 10,7 tys. euro.

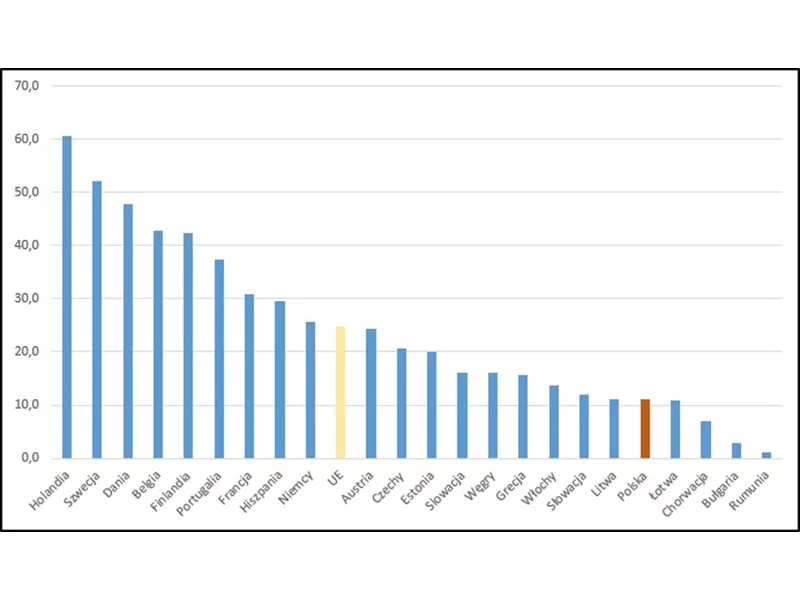

Na zachodzie Europy kupno mieszkania czy domu na kredyt jest właściwie normą. Podobnie jest w Stanach Zjednoczonych. W Polsce odsetek populacji mieszkającej w nieruchomościach obciążonych kredytem lub pożyczką na koniec 2017 roku stanowił zaledwie 11%.

Zamożni Polacy chętnie inwestują w luksusowe nieruchomości.

Czerwiec był miesiącem obfitującym w istotne wydarzenia, które w perspektywie długookresowej będą miały duży wpływ na zarówno na rynek nieruchomości, jak i rynek finansowy, a dokładniej – rynek kredytów hipotecznych.

Coraz więcej klientów starających się o kredyt wykazuje jako formę zatrudnienia umowę zlecenia lub umowę o dzieło. Niepotrzebnie obawiają się odrzucenia wniosku kredytowego i braku możliwości uzyskania kredytu na mieszkanie.

Zgodnie z naszymi oczekiwaniami, niższe stopy procentowe przyniosły w ostatnim miesiącu wyraźny wzrost zdolności kredytowej. Osiągnęła ona rekordowo wysoki poziom i zapewne będzie dalej rosnąć.

Kredyty w euro stają się konkurencyjne dla pożyczek w złotych. Marcowy spadek wysokości rat kredowych w euro i wzrost miesięcznych kwot spłaty pożyczek w PLN powoduje, że korzystnie jest teraz zadłużyć się w unijnej walucie. Tym bardziej, że nastąpiła kolejna podwyżka stóp procentowych, co wpłynie na dalszy wzrost rat kredytów spłacanych w złotówkach.

Przeciętna marża kredytów w euro wzrosła z 2,08% aż do 3,25%, czyli powróciła do poziomu sprzed 2 lat. Zdolność kredytowa w euro spadła aż o 165 tys. zł. W wyniku licznych podwyżek i obniżek marż kredytów w złotych przeciętna marża nieznacznie spadła, obecnie wynosi 1,25%.

Osoba kupująca dziś na kredyt mieszkanie na rynku wtórnym za 200 tys. zł musi mieć co najmniej 31,5 tys. zł gotówki. Od 1 stycznia 2015 r. wymagana kwota dla w/w mieszkania wzrośnie o prawie jedną trzecią i wynosić będzie 41 tys. zł.

Pierwsze dwa miesiące 2013 roku przyniosły wzrost udziału Domu Kredytowego Notus w całym rynku kredytów hipotecznych.

Według raportu Metrohouse i Expandera w Gdańsku, Warszawie i we Wrocławiu na rynku wtórnym odnotowujemy rekordowe kwoty za m2 mieszkania. Sytuację na rynku podgrzewa bardzo dobra sytuacja na rynku pracy oraz bardzo tanie kredyty. Średnie oprocentowanie kredytów hipotecznych z wkładem własnym powyżej 20% jest obecnie najniższe od początku 2016 r.

Prowadząc firmę, możesz współpracować z kontrahentami z zagranicy. Być może spłacasz też firmowy kredyt w walucie obcej, który zaciągnąłeś, aby zakupić np. powierzchnię biurową lub magazynową. Musisz zatem wiedzieć, gdzie korzystnie zakupić walutę.

Przeciętna polska rodzina w IV kwartale minionego roku na obsługę kredytu przeznaczonego na zakup nieruchomości na rynku pierwotnym musiała przeznaczyć mniej niż w III kwartale 2012 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.