Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Po złożeniu wniosku o kredyt hipoteczny następuje niecierpliwe oczekiwanie na decyzję i… nierzadko odmowa. Bank nie ma obowiązku informować, dlaczego zdecydował się odrzucić wniosek kredytowy. Jednak jest kilka czynników, które mogą negatywnie wpływać na decyzję instytucji kredytującej. Warto je znać, aby zaoszczędzić sobie rozczarowań i zastanowić się, jak poprawić zdolność kredytową.

Przeciętna marża kredytów w euro wzrosła z 2,08% aż do 3,25%, czyli powróciła do poziomu sprzed 2 lat. Zdolność kredytowa w euro spadła aż o 165 tys. zł. W wyniku licznych podwyżek i obniżek marż kredytów w złotych przeciętna marża nieznacznie spadła, obecnie wynosi 1,25%.

Paradoksalnie przedsiębiorca musi czekać na przyznanie kredytu dłużej niż pracownik zatrudniony w jego firmie na umowę o pracę. Poza tym wymagana przez bank ilość dokumentów jest większa niż w przypadku etatowca. Co dokładnie sprawdzi instytucja finansowa i jakie są warunki przyznawania kredytów dla przedsiębiorców tłumaczą eksperci Związku Firm Doradztwa Finansowego (ZFDF).

Jak wynika z raportu Expandera, KPF i DK Notus, aż 41 proc. mieszkań nabywanych za kredyt na rynku wtórnym, kupowanych jest bez wkładu własnego. Tymczasem zgodnie z Rekomendacją S tylko do końca tego roku możliwe jest zaciągnięcie kredytu na 100 procent.

Przewalutowanie kredytu, w myśl przyjętych przez Sejm przepisów, w określonych przypadkach może doprowadzić do obniżenia salda zadłużenia znacznie poniżej salda analogicznego kredytu złotowego.

Długo oczekiwana obniżka stóp procentowych nastąpiła, a tym samym spadły koszty kredytów hipotecznych w złotych. Analitycy prognozują dalszy spadek ich oprocentowania

Przedstawiona przez KNF propozycja zmian w Rekomendacji S dotyczącej kredytów hipotecznych zawiera zarówno elementy liberalizujące jak i zaostrzające obowiązujące regulacje.

153 dni – tyle statystyczny obywatel musi pracować, aby zarobić na obsługę przeciętnego kredytu hipotecznego przez rok. Jest to wynik o 4 dni lepszy (krótszy) niż w roku 2014 - wynika za szacunków Lion’s Bank.

Ograniczenia w dostępie do kredytów powodują, że większym powodzeniem cieszą się tańsze mieszkania w podwarszawskich inwestycjach.

Na rynku kredytów hipotecznych panuje dziś stabilna sytuacja. Uzyskanie pożyczki nie jest specjalnie trudne. Większe ograniczenia w dostępie do finansowania zakupu mieszkań przyniesie 2012 rok.

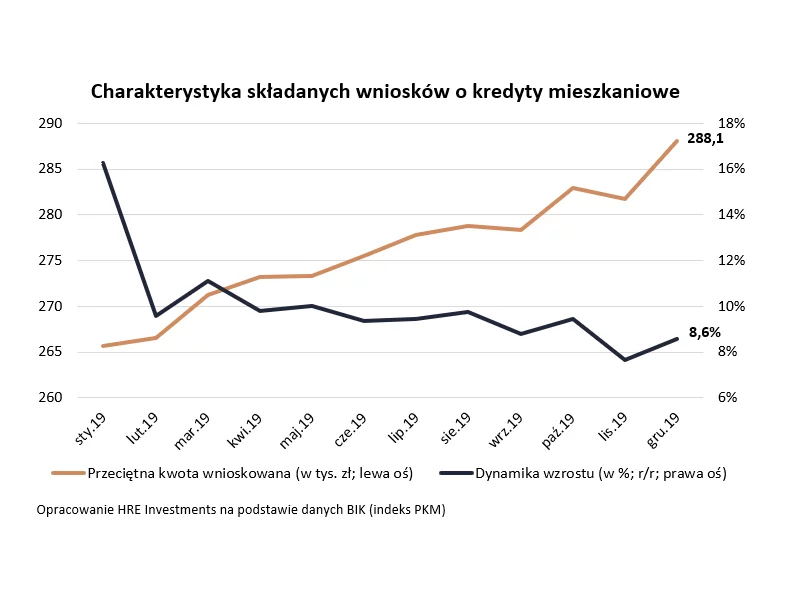

Polacy wciąż bardzo chętnie zadłużają się, aby kupować mieszkania. Rośnie nie tylko liczba chętnych na mieszkaniowy dług, ale też przeciętna pożyczana kwota. Całe szczęście, ta ostatnia rośnie w ostatnim czasie coraz wolniej – wynika z danych BIK, które przeanalizował HRE Investments.

Wprawdzie kredyty hipoteczne są rekordowo tanie, mimo to decyzję o zakupie mieszkania warto podejmować z kalkulatorem w ręku. Może się bowiem okazać, że w niektórych przypadkach koszty najmu mieszkania są niższe.

Deweloper Victoria Dom w drugim kwartale br. sprzedał 517 mieszkań. To o 142% więcej niż w analogicznym okresie poprzedniego roku. Narastająco przez pierwszych sześć miesięcy tego roku zakontraktowano 883 lokali (+68% w ujęciu r./r.).

Przyspieszenie sprzedaży mieszkań, wzrost liczby kredytów i większa liczba rozpoczynanych projektów świadczą o stabilizacji rynku nieruchomości

Zarabiając na poziomie średniej krajowej pożyczymy na mieszkanie 190 tys. zł. Raty spłaty w najbliższym czasie będą maleć, bo spadają stopy procentowe Dobrą wiadomością dla osób chcących zaciągnąć kredyt hipoteczny jest to, że rośnie zdolność kredytowa potencjalnych klientów banków.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.