Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Osoby starające się o pożyczkę na mieszkanie często za sukces uznają samo otrzymanie pozytywnej decyzji kredytowej. Bardziej liczy się możliwość nabycia własnego lokum, niż warunki finansowania. Tymczasem powinniśmy porównać różne propozycje banków rozpatrując kilka wariantów kredytu, żeby wybrać najkorzystniejszy i spróbować powalczyć o niższą marżę.

W ostatnich miesiącach minionego roku zaciągnęliśmy mniej kredytów na mieszkania. W perspektywie najbliższych miesięcy pożyczki hipoteczne nie będą raczej bardziej dostępne

Ostatnich kilka miesięcy upłynęło w bankach pod znakiem spadających marż i rosnącego oprocentowania kredytów. Towarzyszył temu szybujący kurs franka, nowelizacja programu Rodzina na swoim i wprowadzenie tzw. ustawy antyspredowej

Polacy zawierają coraz mniej umów kredytowych. Według danych z raportu AMRONSARFiN, w trzecim kwartale 2016 roku podpisali ich łącznie ponad 42,6 tys., co stanowi wartość 13,2% niższą w porównaniu z ubiegłym kwartałem.

Stopy procentowe NBP zostały obniżone już po raz piąty i tym razem aż o 0,5 pkt. proc. Ponownie spadną więc raty kredytów hipotecznych. Z wyliczeń Expandera wynika, że już teraz są o ok. 270 zł niższe niż 6 miesięcy temu.

Rekordowe wyniki, coraz częstsze zakupy lokali za gotówkę. Deweloperzy mają ostatnio wiele powodów do radości. Od miesięcy obserwujemy niesłabnące ożywienie na rynku pierwotnym, jednak nawet najlepsza passa musi się kiedyś skończyć.

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera jesień nie przynosi dobrych informacji dla osób planujących zakup mieszkania na kredyt.

W ubiegłym roku w większości banków można było uzyskać kredyt hipoteczny posiadając 10% wkładu własnego.

W tym roku latem banki nie mogły narzekać na brak zainteresowania kredytami mieszkaniowymi. Już wcześniej, bo drugim kwartale tego roku akcja kredytowa wzrosła.

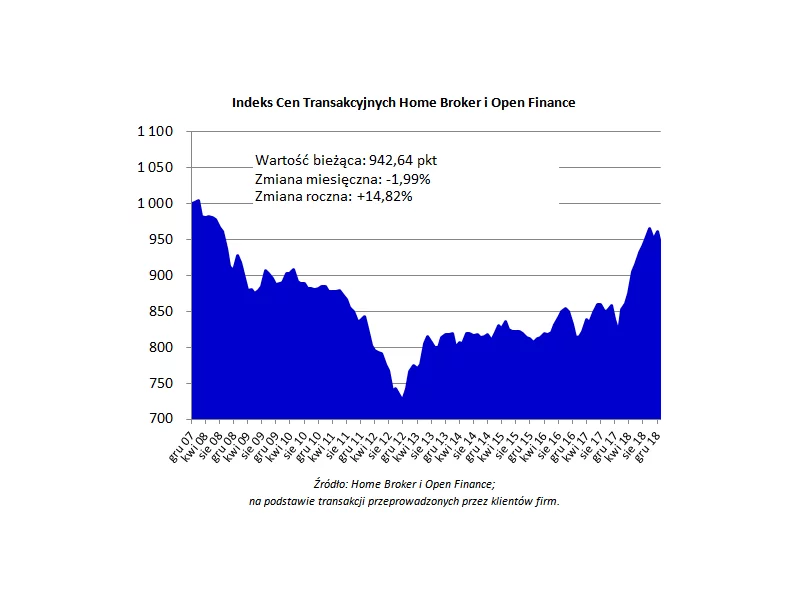

Coraz więcej wskazuje na to, że zbliża się przełamanie na rynku mieszkaniowym. Ceny transakcyjne w największych miastach przestały rosnąć, co może oznaczać, że za kilka miesięcy zaobserwujemy początek okresu spadkowego.

Wymóg 5 procentowego wkładu własnego, wydłużenie okresu spłaty na potrzeby liczenia zdolności kredytowej, program „Mieszkanie dla Młodych”, koniec spadku cen na rynku nieruchomości, to główne czynniki, które kształtowały rynek kredytów hipotecznych i nieruchomości w I kwartale 2014 roku.

Jak bardzo jesteśmy zadłużeni? Po jakie kredyty sięgamy? Czy w najbliższych latach przybędzie kredytobiorców?

Pierwsze tygodnie 2012 roku przyniosły wzrost marż kredytów hipotecznych i dalsze ograniczenie dostępu do pożyczek w euro

Przeciętna marża kredytów w euro wzrosła z 2,08% aż do 3,25%, czyli powróciła do poziomu sprzed 2 lat. Zdolność kredytowa w euro spadła aż o 165 tys. zł. W wyniku licznych podwyżek i obniżek marż kredytów w złotych przeciętna marża nieznacznie spadła, obecnie wynosi 1,25%.

Ostatnie wzrosty kursu euro kuszą do zadłużania się w tej walucie. Niektórzy liczą, że jeśli w przyszłości kurs spadnie, to zmniejszą się raty takiego kredytu i zadłużenie. Dodatkowo oprocentowanie kredytów w euro jest obecnie niższe niż w złotych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.