Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Za nami pierwszy kwartał tego roku. Dwucyfrowa inflacja, kolejne podwyżki stóp procentowych oraz nowa rekomendacja KNF, znacznie ograniczyły możliwości kredytowe kupujących, a co za tym idzie przełożyły się na spore spadki sprzedaży mieszkań.

Zainteresowanie ochroną środowiska i tematyką proeko nie przechodzi bez echa również w branży budowlanej. Rozwiązania przyjazne środowisku stają się coraz bardziej popularne. Według badania przeprowadzonego przez Otodom i Kantar, 8 na 10 osób, wybierając mieszkanie, zwraca uwagę na aspekty ekologiczne. Najnowszy raport wyraźnie pokazuje, że świadomość klientów rośnie i oczekują oni od nowej inwestycji nie tylko odpowiedniego rozkładu mieszkania czy funkcjonalnych wnętrz. Co jest ważne dla kupujących mieszkanie

Spółka Polskie Domy Drewniane (PDD), wspólnie z Polską Izbą Gospodarczą Przemysłu Drzewnego (PIGPD), 16 czerwca br. zorganizowała spotkanie przedsiębiorców specjalizujących się w produkcji drewnianych elementów konstrukcyjnych. To kolejny krok, po wysłaniu listów z zaproszeniem do współpracy, podjęty przez dewelopera ku integracji sektora. Celem współpracy firm będzie m.in. wzmacnianie sprzedaży ich produktów i usług, edukacja branży i klientów oraz podnoszenie innowacyjności.

Ceny mieszkań utrzymują się na wysokim poziomie z powodu dużego popytu i rosnących norm środowiskowych.

Grupa INPRO, która w tym roku obchodzi jubileusz 35-lecia, podsumowała wyniki finansowe za 2021 rok. Skonsolidowane przychody ze sprzedaży osiągnęły wartość 321,4 mln zł, a zysk netto był na poziomie 46,9 mln zł. Od stycznia do grudnia 2021 r. Grupa sprzedała łącznie 728 mieszkań i domów jednorodzinnych netto, czyli o 15% więcej w ujęciu r./r. oraz przekazała nabywcom 720 lokali. Na bazie posiadanego banku gruntów Grupa może w tym roku wprowadzić do oferty ponad 1300 mieszkań.

Na rynku biurowym mamy do czynienia z niższą dostępnością powierzchni i stałym poziomem aktywności najemców. Nowe firmy na rynku częściej zaczynają od przestrzeni flex, podpisują dłuższe kontrakty w zamian za wyższą kontrybucję na urządzenie biura i bez wahania płacą więcej za lokalizacje w centrum. Czas poszukiwania odpowiednich lokali wydłuża się, a czynsze rosną.

Oto główne trendy, które spowodują konieczność dostosowania się do nowych zasad i znacząco zmienią rynek deweloperski w naszym kraju. Wygranymi zmian będą ich prekursorzy, firmy z wizją i horyzontami, które już dziś przygotowują swoją strategię na nadchodzącą przyszłość.

Aktywność deweloperów na warszawskim rynku powierzchni biurowych powoli nabiera tempa. Ukończone do końca września 2024 r. ponad 70.000 mkw. i planowane na kolejne lata ok. 280.000 mkw. w budowie wskazuje, że inwestorzy i deweloperzy przechodzą do kolejnego etapu rozwoju w sektorze. Popyt pozostaje stabilny na poziomie ok. 490.000 mkw. w I-III kw. 2024 r.

Fragment z raportu inwestycyjnego Parki handlowe i małe parki convenience „Retail parks everywhere?“ przygotowanego przez Avison Young we współpracy z CMS (renomowaną kancelarią prawną, działającą na rynku nieruchomości komercyjnych, w tym aktywnie w sektorze parków handlowych), BIG Poland -aktywnym inwestorem, który wszedł na polski rynek parków handlowych w 2022 r. i aktualnie może pochwalić się dziesiątą zrealizowaną akwizycją parku handlowego w Polsce oraz Polską Radą Centrów Handlowych (PRCH), organizacją skupiającą się pierwotnie głównie na większych obiektach handlowych, która od kilku lat aktywnie wspierającą i promującą również parki handlowe w Polsce

Rynek nieruchomości w ostatnich miesiącach był bardzo dynamiczny. Według Głównego Urzędu Statystycznego, szacowana wartość nieruchomości mieszkaniowych w Polsce wynosi 3,17 bilionów złotych. Pomimo licznych zawirowań, które miały wpływ między innymi przez pandemię, branża pozostała stabilna. Boom na nieruchomości premium, zwrot w kierunku ekologicznych rozwiązań, a także nowe technologie w branży – to tylko niektóre z trendów, które warto obserwować w 2022 roku.

Niskie stopy procentowe i towarzysząca im rosnąca inflacja to dwa filary, które w minionych kwartałach silnie wpływały na nastroje na rynku mieszkaniowym i powodowały aktywizację nowych nabywców. Ogłoszona 6 października br. decyzja RPP o podwyżce stóp procentowych wpłynęła na oba te obszary. Wzrost stóp procentowych, dotychczas prezentowany jako potencjalne ryzyko dla kredytobiorców, stał się faktem. Jest to też element walki z rosnącą inflacją.

Po kilkumiesięcznym zastoju związanym z pandemią, kiedy to inwestorzy wstrzymywali się z wydatkami oraz decyzjami o ekspansji i rozbudowywaniu portfolio, nadszedł moment zwiększonej aktywności na rynku gruntów inwestycyjnych.

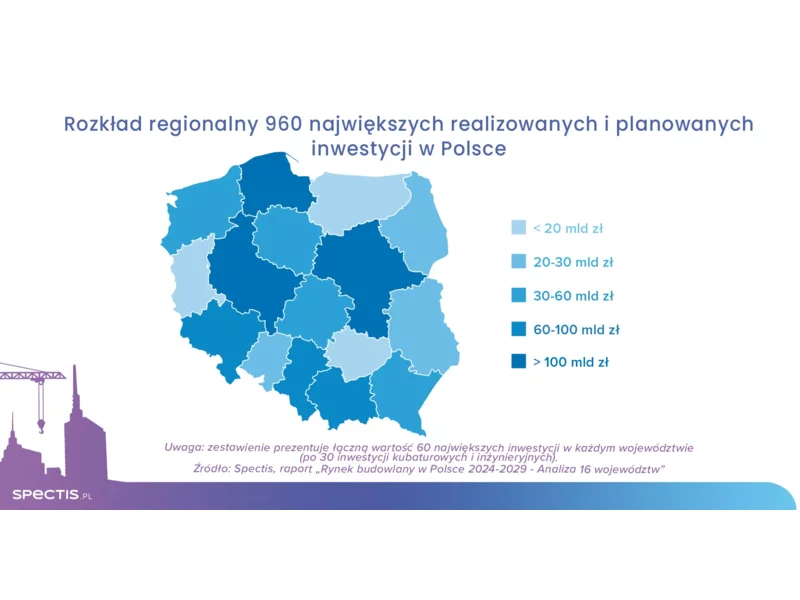

Kontynuacja ambitnych programów inwestycyjnych w zakresie budownictwa infrastruktury transportu, odbudowa rynku budownictwa mieszkaniowego w największych aglomeracjach, rozwój sektora morskich farm wiatrowych, przygotowania do budowy pierwszych bloków jądrowych, realizacja unijnej polityki spójności na lata 2021-2027, a także ożywienie w budownictwie militarnym i program Tarcza Wschód powodują, że potencjał polskiego rynku budowlanego w perspektywie do 2029 r. pozostaje znaczący. Zdecydowana większość planowanych inwestycji zlokalizowana jest na obszarze sześciu najbardziej rozwiniętych województw, które łącznie odpowiadają za dwie trzecie rynku budowlanego.

Zauważalny spadek aktywności najemców połączony z wysoką podażą nowej powierzchni biurowej przekłada się na wzrost współczynnika pustostanów. W Warszawie w I połowie 2021 roku wynosił on 12,5%. Czy na rynku nieruchomości obserwujemy zatem większą elastyczność właścicieli biurowców?

Minione 10-lecie to czas dynamicznego rozwoju rynku nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.