Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Grupa Murapol w ciągu dziewięciu miesięcy br. sprzedała 2 640 mieszkań wobec 2 691 w analogicznym okresie ubiegłego roku. Tylko w trzecim kwartale skomercjalizowane zostały 944 mieszkania wobec 893 rok wcześniej. W okresie od stycznia do września 2019 r.

Na koniec 2019 roku, po raz pierwszy w historii, skumulowane zasoby powierzchni biurowej w miastach regionalnych były większe niż zasób powierzchni biurowej w Warszawie (5,59 miliona m2) i wyniosły 5,61 miliona m2. Całkowity zasób nowoczesnej powierzchni biurowej na dziewięciu największych rynkach biurowych w Polsce (Warszawa, Kraków, Wrocław, Trójmiasto, Górnośląsko-Zagłębiowska Metropolia, Poznań, Łódź, Lublin i Szczecin) osiągnął na koniec 2019 roku blisko 11,2 miliona m2, co w porównaniu do ubiegłego roku daje blisko 8% wzrost całkowitego zasobu nowoczesnej powierzchni biurowej.

Co dalej z rynkiem nieruchomości biurowych? Czego chcą najemcy i w jaki sposób spowolnienie gospodarcze mogłoby wpłynąć na deweloperów? O możliwościach i zagrożeniach dla biznesu oraz niepewnej sytuacji politycznej na świecie – rozmawiali szefowie europejskich oddziałów firmy doradczej na rynku nieruchomości Cresa, którzy na swoim dorocznym zjeździe spotkali się w Warszawie.

Jak rynek biurowy odczuwa skutki pandemii? Czy bardziej ucierpiały rynki regionalne czy Warszawa?

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I półroczu 2019 roku odnotowała przychody ze sprzedaży na poziomie 766,8 mln zł (+20% r/r) oraz zysk netto wynoszący 115,3 mln zł (+51% r/r). Grupa sprzedała w I półroczu 2019 roku 1 762 lokale (+7% r/r). Grupa zrealizowała przyjęte cele sprzedażowe i założenia przekazując terminowo 1 655 lokali (+15% r/r). Wypracowana w I półroczu marża brutto wyniosła 29,3%.

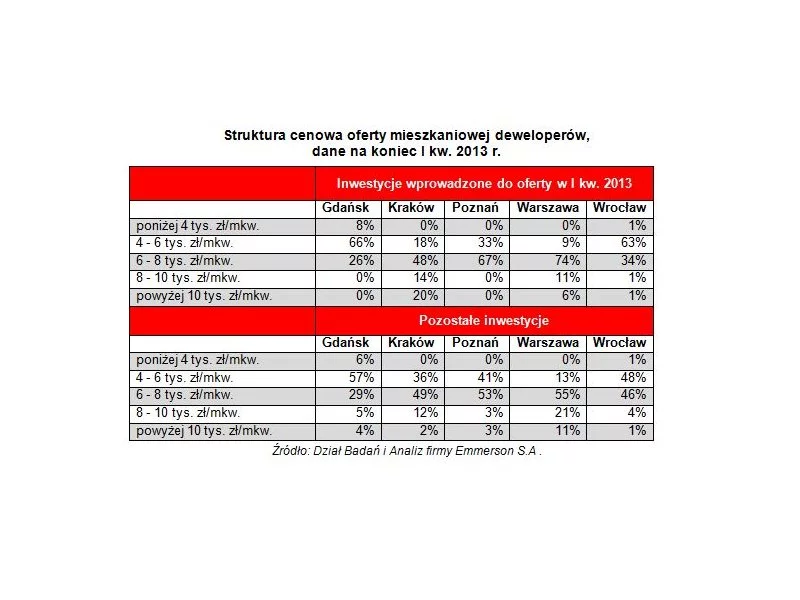

W większości dużych polskich miast widoczna jest kontynuacja tendencji wprowadzania przez deweloperów do oferty coraz tańszych mieszkań. Okazuje się jednak, że nie we wszystkich lokalizacjach można tę prawidłowość zaobserwować.

Wśród analityków rynku nieruchomości mnożą się opinie mówiące o osłabieniu koniunktury na rynku nieruchomości, jednak aktywność deweloperów wciąż pozostaje wysoka. Z najnowszych danych Głównego Urzędu Statystycznego wynika, że w 2019 roku nie zanosi się na zauważalny spadek popytu na mieszkania, tym bardziej, że tempo wzrostu cen może nieco wyhamować.

Sytuacja na warszawskim rynku biurowym w najbliższych miesiącach będzie bardzo interesująca.

Ostatnie pięć lat na rynku domów w Polsce to okres, w którym odnotowaliśmy hossę, kryzys oraz okres względnej stabilizacji. Ceny domów, które gwałtownie rosły przez cały 2007 rok, już około 12 miesięcy później osiągnęły maksymalny pułap a po półroczu rozpoczęły wędrówkę w dół. Wiele inwestycji, których proces realizacji został zainicjowany w okresie dobrej koniunktury zakończyło się w czasie kiedy boom dobiegł już końca. Doprowadziło to do sytuacji, rosnącej podaży domów przy jednoczesnym spadku zainteresowania ze strony kupujących.

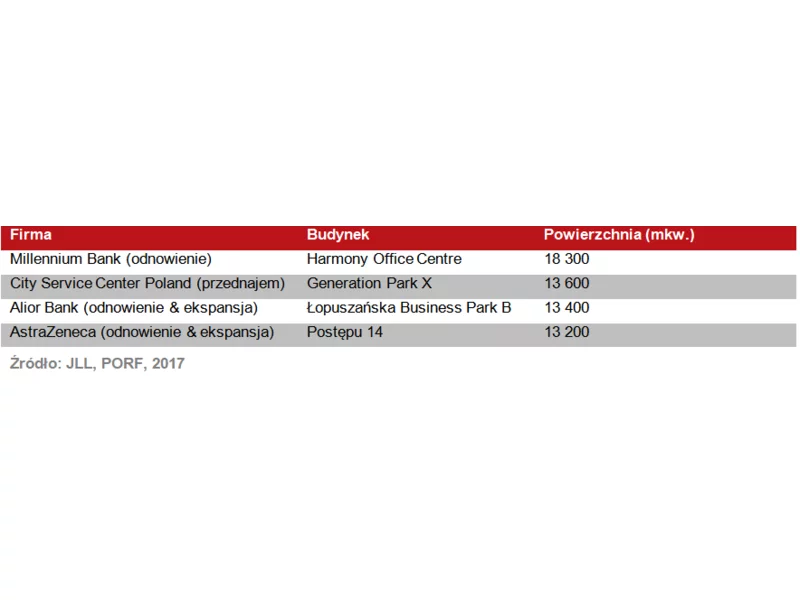

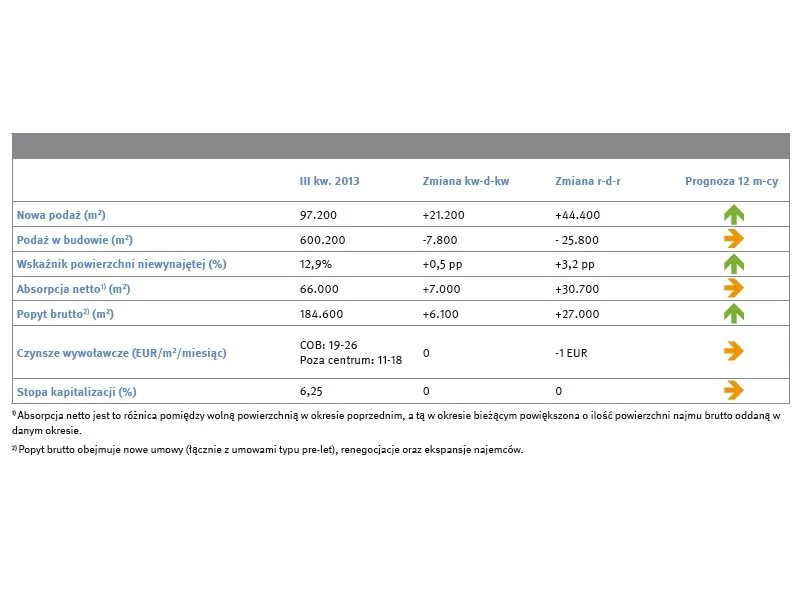

Firma doradcza JLL podsumowała sytuację na warszawskim rynku biurowym na koniec III kwartału 2017 r.

W 2020 roku aktywność rynkowa w regionie CEE w znacznym stopniu będzie wynikała z renegocjacji i przedłużeń niż nowych umów najmu czy transakcji typu pre-let – wynika z najnowszego raportu Colliers International pt. „exCEEding Borders Office Snapshot”, w którym firma podsumowuje kluczowe wyniki rynkowe za pierwszy kwartał 2020 roku dla 14 stolic Europy Środkowej i Wschodniej.

Colliers, wiodąca firma doradcza świadcząca szeroki zakres usług specjalistycznych na rynku nieruchomości komercyjnych i zarządzania inwestycjami, opublikowała nowy raport European Residential: On the Rise,badający czynniki wpływające na rosnące zainteresowanie inwestorów nieruchomościami mieszkaniowymi w głównych miastach Europy. Raport klasyfikuje główne lokalizacje pod względem ich atrakcyjności dla inwestorów oraz podkreśla szanse i zagrożenia pojawiające się wokół tej coraz bardziej znaczącej klasy aktywów.

Polski rynek nieruchomości od kilku lat świetnie się rozwija z niewielkim tylko wsparciem ze strony państwa. Nie oznacza to, że wszystko działa idealnie, ale nasilająca się rządowa ingerencja powinna być dobrze przemyślana, by usunąć istniejące bariery, nie tworząc jednocześnie nowych i nie zaburzając równowagi.

Podaż – prognozowana rekordowa nowa podaż w 2013 roku (ponad 300.000 m2 Popyt – ożywiona aktywność najemców, „rynek najemcy” przez kolejnych 18-24 miesięcy

Styczniowa decyzja Rady Polityki Pieniężnej o podwyższeniu stóp procentowych nie pozostała bez wpływu stawkę WIBOR, która wzrosła w styczniu z 3,95% do 4,09%. W tym samym czasie większość banków nie zmieniała marż kredytowych. W rezultacie przeciętna (mediana) marża kredytów w złotych pozostała na poziomie 1,6%, a przeciętne oprocentowanie nieznacznie wzrosło (z 5,54% do 5,58%). Wzrost WIBOR-u wystarczył jednak, aby zmienić czołówkę banków oferujących najniższe oprocentowanie. Obecnie są to ING Bank Śląski, Euro Bank i HSBC.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.