Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

28 czerwca 2015 r. weszły w życie przepisy modyfikujące ustawę Prawo budowlane. Długo oczekiwana nowelizacja wprowadziła zmiany, które liberalizują dotychczasowe regulacje dotyczące szeroko rozumianego prawa budowlanego.

W 8 bankach wymagania dotyczące wkładu własnego są większe, niż wymogi wynikające z Rekomendacji S Komisji Nadzoru Finansowego (KNF). Większym wkładem własnym muszą pochwalić się także osoby uzyskujące dochody z działalności gospodarczej czy kupujące mieszkanie na wynajem.

Wraz z wprowadzeniem programu Mieszkanie dla Młodych zlikwidowano możliwość odliczenia części podatku VAT na niektóre materiały budowlane. Pozostawiono jednak tę ulgę dla osób młodych, które budują swój pierwszy dom.

Tylko 3 miesiące pozostały na zaciągnięcie kredytu na 100 procent wartości nieruchomości. Obecnie jest to możliwe jeszcze w 10 bankach, jednak część z nich podniosła marże dla kredytów bez wkładu własnego.

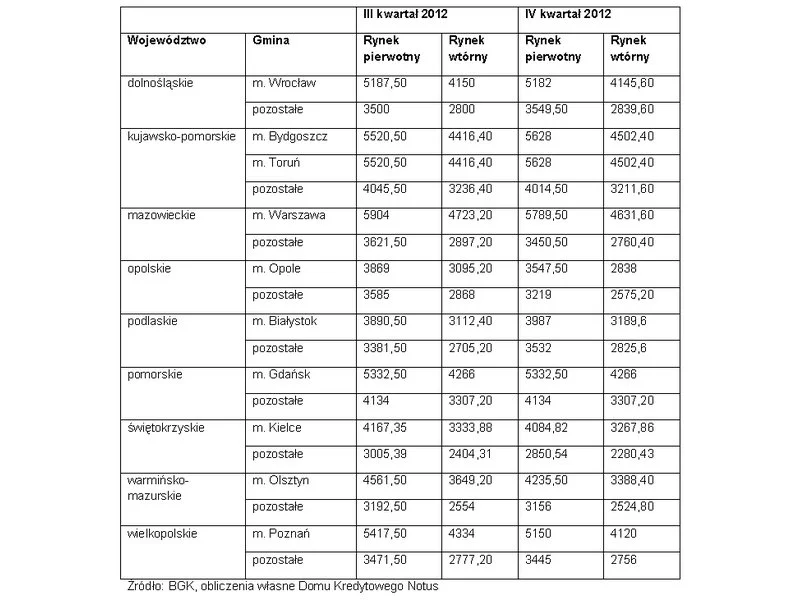

Ostatni kwartał 2012 roku przyniósł zaostrzenie kryteriów udzielania kredytów mieszkaniowych i niemal niezmieniony na nie popyt.

Kto odwołuje administratora: zarząd czy wspólnota – gorąca polemika na łamach „MiW” po publikacji artykułu „suwerenna decyzja zarządu”. Zapraszamy do lektury.

Wybierasz się na wakacje? Może warto na urlop wysłać również twój kredyt? Wakacje kredytowe pozwalają na krótki czas zawiesić kapitałową spłatę raty kredytu, a tym samym rozwiązać nieduże problemy finansowe, bo na uporanie się z nimi większość banków daje nam około miesiąca.

Tylko 6 największych miast w Polsce (Warszawa, Kraków, Łódź, Wrocław, Poznań i Gdańsk) jest „odpowiedzialnych” za 1/3 wniosków złożonych w programie Mieszkanie dla Młodych.

Zgodnie z szacunkami GUS jeszcze sprzed podwyższenia wieku emerytalnego w 2035 r. liczba Polaków pobierających emeryturę miała wynieść ponad 9,6 mln, dla porównania w 2010 r. w naszym kraju było 6,4 mln emerytów. Choć przyjęte przez rząd zmiany do pewnego stopnia złagodzą tą sytuację, to jednak stopniowe starzenie się polskiego społeczeństwa jest faktem.

Zakup mieszkania na rynku pierwotnym to poważna inwestycja, której towarzyszą liczne rozterki i wątpliwości. Deweloperzy chcący zachować wiarygodność i popyt na swoje realizacje, muszą więc brać pod uwagę głosy płynące ze strony klientów. Na co zwrócić uwagę planując kupno nowego mieszkania?

Jak wynika z Indeksu Obciążenia Hipotecznego (IOH) przygotowanego przez Dom Kredytowy Notus, gospodarstwa domowe przeznaczają około 30% swoich miesięcznych dochodów na spłatę raty nowo zaciągniętego kredytu hipotecznego.

Jeszcze tylko 3 miesiące na znalezienie mieszkania mają osoby, które chcą skorzystać z kredytu w ramach rządowego programu „Rodzina Na Swoim”.

Opuszczony i zaniedbany strych jest często łakomym kąskiem dla mieszkających piętro niżej lokatorów. Strych jest jednak wspólny. Zamiar zaadaptowania niewydzielonego strychu na mieszkanie trzeba uzgodnić ze wszystkimi mieszkańcami.

Kolejny kwartał z rzędu wzrost wynagrodzeń i spadek średnich cen ofertowych wpływają na spadek obciążeń kredytowych. Przeciętna polska rodzina na spłatę zobowiązania zaciągniętego na zakup nowego mieszkania, przeznacza 27,32% swojego dochodu netto. Indeks Obciążenia Hipoteczenego (IOH) sporządzany przez Dom Kredytowy Notus utrzymuje się na rekordowo niskich poziomach i w ciągu roku spadł z poziomu 29,38%.

Już końcówka minionego roku wskazywała na ożywienie na rynku nieruchomości. Kolejne sześć miesięcy tylko to potwierdziło. W zgodnej opinii deweloperów pierwsze półrocze 2014 roku należy zaliczyć do bardzo udanych. Co się do tego przyczyniło – zapytaliśmy poznańskich deweloperów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.