Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W lipcu wystartował nowy program rządowy, wspomagający młodych Polaków w zakupie ich pierwszego mieszkania. Potencjalnych zainteresowanych można liczyć w milionach, a sama inicjatywa ma szanse na powodzenie.

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

Zakup mieszkania to dla wielu osób najważniejsza inwestycja życia – wiąże się nie tylko z dużym wydatkiem finansowym, ale również z oczekiwaniami co do komfortu, bezpieczeństwa i jakości codziennego życia. Choć przez lata dominowały klasyczne pytania o cenę za metr kwadratowy i lokalizację, dziś klienci analizują znacznie więcej czynników. Co się liczy przy wyborze własnych czterech kątów?

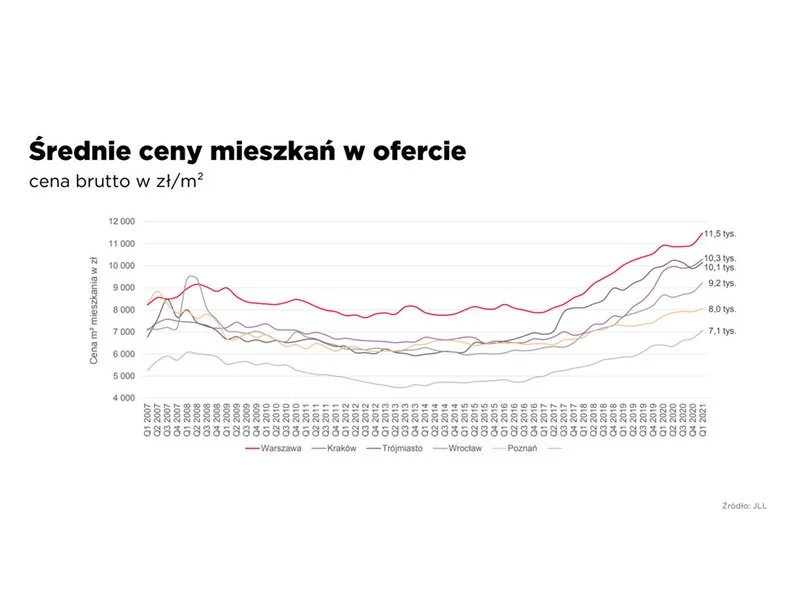

Ceny nieruchomości w Polsce rosną w zawrotnym tempie, stawiając nas pod tym względem w czołówce Unii Europejskiej. Szczególnie dotyka to małych mieszkań w dużych miastach. Główne przyczyny? Rosnący popyt, inflacja i wzrost płac, jednak według ekspertów czynników stymulujących jest więcej.

Łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi deweloperzy sprzedali w II kwartale 9,8 tys. mieszkań. Spadek w porównaniu z poprzednim kwartałem wyniósł blisko 11%. Do oferty weszło łącznie prawie 15,3 tys. nowych mieszkań, o 8,5% mniej niż w poprzednim kwartale. Zarówno w liczbie zrealizowanych transakcji, jak i nowych ofert, widać duże zróżnicowanie pomiędzy miastami. Eksperci JLL podsumowują sytuację na rynku mieszkaniowym w II kwartale 2024 r.

Lokalizacja i cena nowego lokum to jedne z najważniejszych czynników decydujących o zakupie nieruchomości.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

Długo oczekiwane wakacje kredytowe stały się faktem. Od 29 lipca 2022 roku klienci mogą składać wnioski do banków o zawieszenie spłaty kredytu hipotecznego. Czy każdy kredytobiorca powinien skorzystać z tej opcji? Czy zawsze jest to korzystne rozwiązanie? Odpowiadamy na najważniejsze pytania związane z wakacjami kredytowymi.

Do tej pory pięć banków podpisało umowy z Bankiem Gospodarstwa Krajowego w ramach programu „Mieszkanie bez wkładu własnego”, a sześć[1] kolejnych zgłosiło zainteresowanie podpisaniem umowy pozwalającej na skorzystanie z możliwości spłaty części kredytu przez BGK w przypadku narodzin dziecka. Czym jest spłata rodzinna, jakie są jej warunki oraz jakie kwoty można zaoszczędzić, posiadając dzieci?

Eksperci wskazują, że odkładanie w czasie decyzji o zakupie własnego lokum może nas pozbawić nawet kilkudziesięciu tysięcy złotych w skali roku. Wpływ mają na to m.in. rosnące ceny mieszkań, remontów czy drożejący najem.

Analiza przeprowadzona przez Metrohouse i Credipass w 12 największych miastach w Polsce pokazuje, że przy 20-proc. wkładzie własnym zakup mieszkania na kredyt może być wyraźnie korzystniejszy finansowo niż najem. W wielu miastach miesięczna rata kredytu dla 40-metrowego, dwupokojowego mieszkania przy 20 proc. wkładzie własnym okazuje się niższa od czynszu najmu nawet o kilkaset złotych.

Zakup mieszkania to bez wątpienia jedna z najważniejszych decyzji w życiu, która bardzo często wymusza współpracę z instytucjami bankowymi na kilkanaście bądź kilkadziesiąt lat. Nic dziwnego, że już w trakcie poszukiwań wymarzonego lokum nasuwa się wiele pytań i wątpliwości. O jakie kwestie warto zapytać w biurze sprzedaży, aby zakup mieszkania okazał się strzałem w dziesiątkę?

Rada Polityki Pieniężnej w ostatnim czasie trzykrotnie podniosła stopy procentowe, co przełożyło się na wzrost rat i całkowity koszt kredytu.

Na rynek nieruchomości zaczynają wkraczać przedstawiciele pokolenia Z. Ich preferencje dotyczące ceny, wielkości oraz lokalizacji mieszkania w kontekście elastyczności oraz mobilności, kształtują nowe standardy w całym sektorze. Jakie lokale najczęściej wybierają?

Proces uzyskania kredytu hipotecznego przez osoby prowadzące działalność gospodarczą jest bardziej złożony niż w przypadku etatowców. Banki szczegółowo analizują sytuację finansową firmy i restrykcyjnie oceniają zdolność kredytową, pomimo tego, że zazwyczaj ta grupa osób może pochwalić się wyższymi zarobkami.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.