Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Poprawa warunków makroekonomicznych, rosnący popyt i spadająca dostępność nowoczesnych powierzchni biurowych sprawiają, że budowa biurowca może znów stawać się atrakcyjna dla deweloperów – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2025 r. na polskim rynku przybyło 108 tys. mkw. przestrzeni do pracy, a popyt na nią wyniósł 1,56 mln mkw. Ilość powierzchni dostępnej na wynajem mocno spadła. W efekcie trend wyburzania budynków biurowych pod obiekty o innej funkcji zostanie z drugiej strony zestawiony z rosnącym zainteresowaniem deweloperów biurowych centralnymi lokalizacjami. Eksperci CBRE wskazują, że inwestorzy coraz częściej – w zależności od lokalizacji, decydują się na zachowanie funkcji biura.

Warszawa coraz wyraźniej zaznacza swoją obecność na mapie miast, w których luksus staje się realnym i dostrzegalnym zjawiskiem. Jak pokazuje raport Henley & Partners, Polska – z Warszawą na czele – znajduje się w gronie najszybciej rozwijających się rynków klientów premium na świecie, notując wzrost liczby osób zamożnych o 83% w ciągu ostatniej dekady.

ROBYG – jeden z największych deweloperów mieszkaniowych w Polsce i zarazem jedyny polski deweloper w Europejskim Pakcie na rzecz Klimatu – opublikował raport ESG za 2021 rok. 54% energii elektrycznej zasilającej budowy pochodzi z odnawialnych źródeł energii, 80% osiedli ROBYG zgodnych z ideą 15-minutowego miasta, 100% podwykonawców z Polski, a kobiety mają 58% udziału w kadrze kierowniczej – to tylko kilka wniosków z raportu przygotowanego według wytycznych Global Reporting Initiative (GRI), stanowiących wzorzec raportowania odpowiedzialnego biznesu i zrównoważonego rozwoju dla firm.

Rynek inwestycyjny nieruchomości komercyjnych w Polsce. Raport podsumowujący 2024 rok.

W 2023 roku odnotowano rekordowe wzrosty opłat eksploatacyjnych w budynkach biurowych w stosunku do lat ubiegłych – na rynku warszawskim ceny osiągnęły poziom nawet 45 PLN miesięcznie za metr kwadratowy.

Raport „Review. Rynek handlowy w Polsce” za II kwartał 2025 roku potwierdza kontynuację stabilnego wzrostu w sektorze handlowym. W analizowanym okresie przybyło ponad 94 tys. m kw. nowoczesnej powierzchni handlowej, z czego większość - ponad 60% - stanowiły parki handlowe. Największe ożywienie inwestycyjne notuje się w mniejszych miastach, gdzie relatywnie niski poziom nasycenia rynku sprzyja dalszej ekspansji tego formatu.

Podwyżkom cen mieszkań towarzyszył w ostatnich latach także wzrost średniego wynagrodzenia. W dalszym ciągu w większości dużych miast za przeciętną pensję nie kupimy nawet pół metra mieszkania. Wyliczenia w tym zakresie przygotowała sieć biur nieruchomości Metrohouse i pośrednik finansowy Credipass.

Sektor budowlany wciąż pozostaje jednym z największych emitentów gazów cieplarnianych, a mimo wielokrotnych deklaracji ograniczenia emisji, niewiele się zmienia. Arup, międzynarodowa firma specjalizująca się w zrównoważonej inżynierii i Światowa Rada Biznesu na rzecz Zrównoważonego Rozwoju (WBCSD) przygotowały raport, w którym apelują o zmianę. Organizacje prezentują w nim plan działania opierający się na czterech kluczowych celach i dwunastu konkretnych krokach, które powinny zostać podjęte zarówno przez rządy, jak i branżę. Co musi się wydarzyć, by dekarbonizacja budownictwa przestała być ambicją, a stała się globalnym standardem?

Rosną koszty związane ze zmianami klimatu i gwałtownymi zjawiskami pogodowymi. Tylko w latach 2021-2023 w Unii Europejskiej wyniosły one ponad 163 mld euro – wskazuje raport CBRE „Climat Change: Implications for Offices”. Jak wskazuje Europejska Agencja Środowiska, ten okres przyniósł jedne z najwyższych strat w historii. W coraz większym stopniu doświadcza ich także sektor nieruchomości komercyjnych. W jego przypadku kryzys klimatyczny wywiera wpływ na przepływy pieniężne, stopy kapitalizacji i finansowanie. Problemem jest również niski poziom odpowiednich ubezpieczeń.

Rośnie zainteresowanie instytucjonalnymi nieruchomościami mieszkaniowymi. W minionym roku w Europie wolumen inwestycji w sektor Living wzrósł o 32 proc. w ujęciu rocznym, a w Polsce odnotowano wzrost aż o 170 proc. – wskazuje raport CBRE „Institutional PRS Market in Poland”. Kwota zainwestowana w naszym kraju wyniosła 344 mln euro. Eksperci CBRE prognozują, że obecny rok przyniesie kolejne wzrosty. Uwagę inwestorów przyciąga przede wszystkim budownictwo wielorodzinne, które zajmuje pierwsze miejsce wśród preferowanych sektorów w 2025 roku. Wg przeprowadzonego przez CBRE badania intencji inwestorów w regionie EMEA, lokować kapitał w takie nieruchomości w Europie chce jedna trzecia inwestorów.

Nie spada zainteresowanie inwestycjami na rynku nieruchomości. Według Barometru Metrohouse i Credipass za prawie połową nabywanych mieszkań kryje się cel inwestycyjny. Jakie mieszkania są najbardziej pożądane?

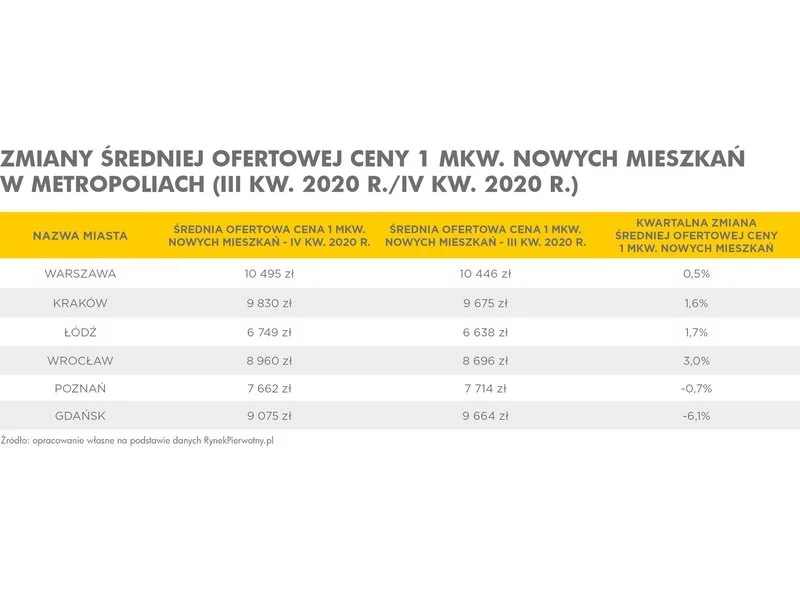

Zarówno na rynku wtórnym, jak i pierwotnym mieszkań miniony rok upłynął pod znakiem wzrostów cen.

Choć oficjalne statystyki nadal pokazują relatywnie wysoki poziom dostępnej powierzchni magazynowej, rzeczywista sytuacja na rynku jest znacznie bardziej napięta niż wynika z raportów. Zdaniem ekspertów SQM Advisory rynek magazynowy w ciągu najbliższych kwartałów stanie przed gwałtownym spadkiem dostępności powierzchni. Powrót popytu przy ograniczonej nowej podaży może szybko zmienia układ sił na rynku.

2022 rok zamknął się wynikiem porównywalnym do wyniku z 2021 roku, co zdecydowanie wskazuje na odporność i solidne fundamenty polskiego rynku

Zielone umowy najmu, a więc takie, które oprócz standardowych zapisów zawierają postanowienia związane z ESG, pomagają zmniejszyć wpływ wynajmowanej nieruchomości na środowisko, wskazuje raport „Green Logistics” przygotowany przez CBRE i DHL Supply Chain. W tym celu w umowach znajdują się odpowiednie klauzule – zarówno po stronie najemcy, jak i wynajmującego. Dzięki temu zyskują obie strony. Najemcy mogą na przykład obniżyć rachunki za prąd czy ogrzewanie, wykazywać niższy ślad węglowy, wzmacniać pozytywny wizerunek czy ułatwić sobie spełnienie norm unijnych związanych z ESG. Z kolei wynajmujący poprzez zielone umowy najmu podnoszą wartość magazynu, zyskują lepszą stabilność finansową i mają większe szanse na przyciągnięcie prestiżowych najemców.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.