Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W ostatnich latach możemy zauważyć silny wzrost podaży mieszkań, co jest wywołane niesłabnącą chęcią inwestycji w nieruchomości przez społeczeństwo. W samym 2018 r. sprzedano niemal 65 tysięcy mieszkań w sześciu największych polskich miastach.

Przeciętna marża kredytów w euro wzrosła z 2,08% aż do 3,25%, czyli powróciła do poziomu sprzed 2 lat. Zdolność kredytowa w euro spadła aż o 165 tys. zł. W wyniku licznych podwyżek i obniżek marż kredytów w złotych przeciętna marża nieznacznie spadła, obecnie wynosi 1,25%.

Czerwcowa obniżka stóp procentowych powoduje, że maksymalne oprocentowanie kredytów to już tylko 17%. Oprocentowanie kredytów hipotecznych wynosi już tylko nieco ponad 4%.

Wyniki sprzedażowe Domu Kredytowego Notus pokazują, że rynek kredytów hipotecznych zaczyna odrabiać straty po bardzo słabym 2009 roku. Notus w pierwszym kwartale tego roku uruchomił sprzedaż kredytów na kwotę ponad 392 mln PLN.

Nie widać końca wzrostów cen mieszkań. Autorzy raportu Barometr Metrohouse i Credipass opublikowali wstępne dane, które pokazują, że transakcje zawierane są po coraz wyższych cenach.

Park handlowy Comfy Park w Malborku, który otwarty został na jesieni minionego roku otrzymał certyfikat BREEAM na poziomie Very Good. Obiekt handlowy o powierzchni najmu 4 100 mkw. stanowi część portfolio firmy NEWGATE INVESTMENT POLAND, które obecnie tworzą 32 obiekty handlowe o łącznej powierzchni wynajmowalnej blisko 150 000 mkw. Certyfikacja obiektów w ekologicznym systemie BREEAM to jeden z elementów strategii ESG firmy.

Kredyty w euro stają się konkurencyjne dla pożyczek w złotych. Marcowy spadek wysokości rat kredowych w euro i wzrost miesięcznych kwot spłaty pożyczek w PLN powoduje, że korzystnie jest teraz zadłużyć się w unijnej walucie. Tym bardziej, że nastąpiła kolejna podwyżka stóp procentowych, co wpłynie na dalszy wzrost rat kredytów spłacanych w złotówkach.

Prezes Narodowego Banku Polskiego Marek Belka przyznaje w rozmowie z Bankier.pl, że patrząc w dłuższym terminie, kredyty mieszkaniowe denominowane we frankach szwajcarskich muszą zostać przewalutowane.

Malowanie, tapetowanie, płytki do kuchni, łazienki, podłoga do salonu, nowe wyposażenie i naprawy – remont mieszkania, to wydatek kilku, a nawet kilkunastu tysięcy. Część lub nawet całość takiej inwestycji można pokryć ze środków pochodzących z kredytu. Podpowiadamy, jaki rodzaj kredytu na remont wybrać.

Ostatnie wzrosty kursu euro kuszą do zadłużania się w tej walucie. Niektórzy liczą, że jeśli w przyszłości kurs spadnie, to zmniejszą się raty takiego kredytu i zadłużenie. Dodatkowo oprocentowanie kredytów w euro jest obecnie niższe niż w złotych.

Sposobem na obniżenie marży, praktycznie jedynych dostępnych na rynku, kredytów hipotecznych w złotych jest wniesienie wyższego wkładu własnego

Choć zakup mieszkania lub domu w kredycie to zobowiązanie finansowe na sporą część życia, niektórzy podejmując decyzję o nabyciu nieruchomości nie zawsze wiążą z nią wieloletnie plany. Czy gdy, posiadając mieszkanie w kredycie, chcemy wyprowadzić się do innego miasta, zmienić metraż lub po prostu okolicę, w której mieszkamy, nie możemy tego zrobić do momentu spłaty hipoteki? Na szczęście nie. Sprzedaż nieruchomości wziętej na kredyt jest możliwa, jednak obwarowana pewnymi obostrzeniami. Jak sprawnie sobie z nimi radzić, podpowiada Michał Krajkowski, analityk Domu Kredytowego Notus.

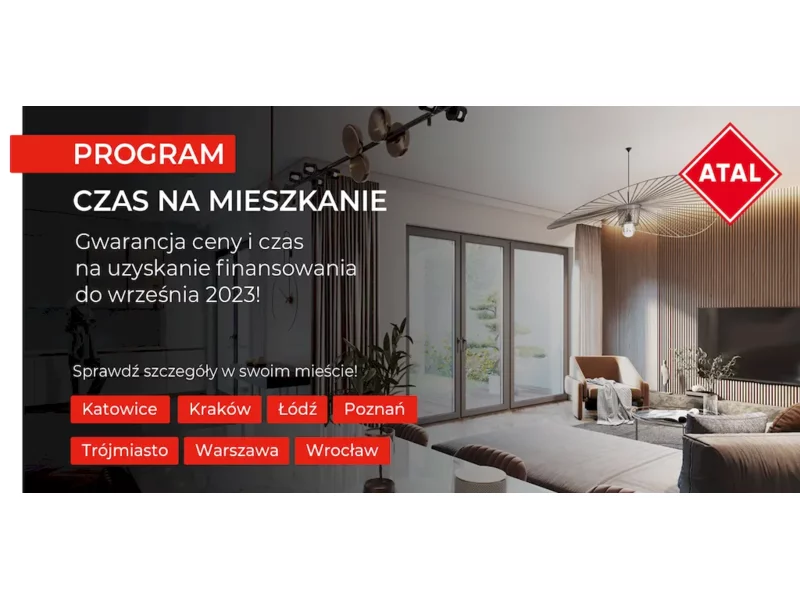

ATAL, ogólnopolski deweloper, z początkiem roku zainaugurował program sprzedażowy pod nazwą „Czas na mieszkanie”. Jest on wsparciem dla klientów planujących w tym roku zakup mieszkania, lecz powstrzymujących się z decyzją ze względu na aktualną sytuację kredytową. Skorzystanie z programu daje im gwarancję niezmiennej ceny oraz czas – nawet do września br. - na sprawdzenie i pozyskanie finansowania. W przypadku decyzji odmownej banku, klient nie zostanie obciążony karą za odstąpienie od umowy. ATAL opisuje program pięcioma krokami, które przybliżają nabywców do sfinalizowania transakcji.

Z początkiem nowego roku po raz kolejny wzrośnie minimalny wkład własny, wymagany przy kredytach na zakup mieszkania.

Pomimo zaostrzenia kryteriów, w I kwartale 2016 roku nastąpił znaczny wzrost popytu na kredyty mieszkaniowe – wynika z analizy Narodowego Banku Polskiego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.