Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Większość, bo 61% wynajmujących mieszkanie przyznaje, że nie stać ich na zakup własnego lokum.

Coraz więcej potencjalnych nabywców nieruchomości chce się wstrzymać z podjęciem ostatecznej decyzji do momentu spadku stóp procentowych. Rosnąca inflacja tej decyzji wcale nie ułatwia, za to szalę mogą przeważyć ogromne promocje, które oferują deweloperzy.

Kredyt hipoteczny to jedno z najczęściej zaciąganych zobowiązań finansowych przez Polaków.

Na początku pandemii ponad 62% badanych Polaków spodziewało się pogorszenia stanu swoich finansów. Faktycznie problem ten dotknął 40% społeczeństwa. Stajemy się coraz bardziej zamożnym narodem. Z danych wynika, że w 2019 roku w Polsce mieszkało 265,4 tys. osób zamożnych, co stanowi wzrost o 13,2% w porównaniu do poprzedniego roku. Oczywiście istnieje nadal wiele miejsc, w których zarabia się minimalną krajową, jednak coraz więcej firm docenia swoich pracowników i płaci im godziwe wynagrodzenie. Przyzwoite pensje i wysoka zdolność kredytowa spowodowały, że w ostatnim czasie obserwujemy znaczny wzrost zakupów mieszkań – zarówno na użytek własny, jak i w celach inwestycyjnych, np. na wynajem.

Deweloperzy ostatnimi czasy systematycznie biją rekordy w ilości sprzedawanych nowych mieszkań. Taka sytuacja ma bezpośredni wpływ na wzrost liczby zaciąganych kredytów hipotecznych. Mimo że banki podwyższają swoje marże, z raportów wynika, że średnie oprocentowanie kredytów hipotecznych od kwietnia 2016 roku spada. Z czego wynika taka sytuacja?

Grupa Develia podpisała ze spółką należącą do Funduszu Inwestycyjnego zarządzanego przez Adventum Group przedwstępną umowę sprzedaży wszystkich należących do niej udziałów w projekcie Sky Tower we Wrocławiu. Cenę sprzedaży ustalono na 84,4 mln EUR, która zostanie pomniejszona o wartość nierozliczonych zachęt dla najemców, a transakcja ma być sfinalizowana do końca 2021 r.

Własny dom to nie tylko miejsce, w którym się mieszka, ale również poważna inwestycja, będąca często zabezpieczeniem kredytu.

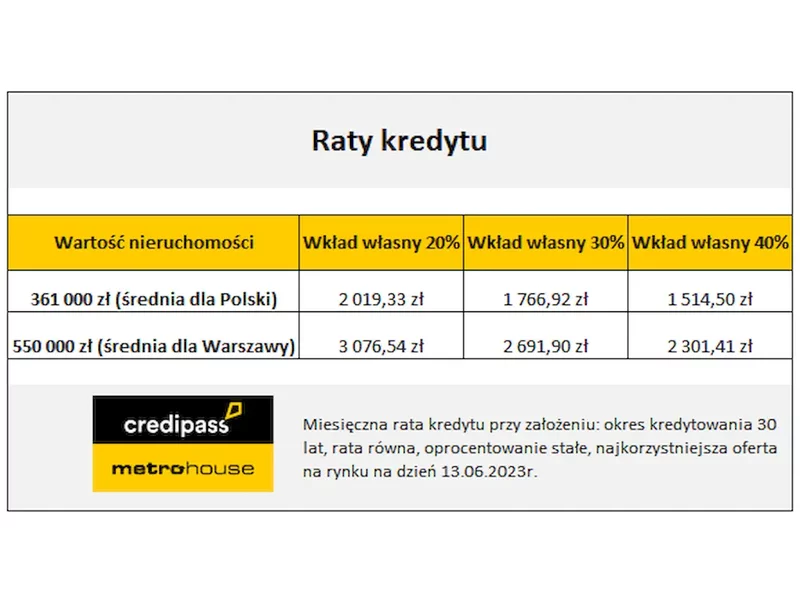

Nie ustaje zainteresowanie zakupem mieszkań przez osoby, które w ten sposób lokują nadwyżki finansowe. Według przygotowywanego przez Metrohouse, Credipass i RynekPierwotny.pl raportu Barometr, w I kw. 2023 r. 44 proc. zakupów mieszkaniowych na rynku wtórnym to transakcje inwestycyjne.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

Między rynkiem pierwotnym a wtórnym są pewne różnice. Kiedy trzeba zapłacić podatek od czynności cywilno-prawnych? Która transakcja jest bezpieczniejsza? Co można powiedzieć o standardzie nieruchomości od dewelopera w porównaniu z tymi z drugiej ręki? Postanowiliśmy przyjrzeć się kwestiom, które nurtują inwestorów.

Już 1 stycznia zostanie odblokowana ostatnia transza dofinansowań w programie MdM. Wszyscy chętni powinni dobrze się przygotować, ponieważ zainteresowanie może być największe w historii. Niezbędne dokumenty i wnioski najlepiej załatwić już teraz.

Koniec 2016 roku to ostatnia szansa by kupić mieszkanie korzystając z kredytu z niższą kwotą wkładu własnego.

O ile na rynku mieszkaniowym nie widać znaczących zmian cenowych związanych z pandemią, to na rynku kredytów całkiem sporo się dzieje. Polacy zaciągają coraz mniejsze kredyty, a banki po przejściowej blokadzie kredytowej, luzują swoje podejście do kredytobiorców.

Mimo zmian na rynku nieruchomości, popyt na kredyty hipoteczne systematycznie rośnie. W czerwcu zanotowano aż 20-procentowy wzrost przyznanych kredytów w porównaniu z analogicznym okresem sprzed roku. Czy taka tendencja może się utrzymać?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.