Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyty hipoteczne są zwykle zaciągane na wysokie kwoty (średnio ok. 200 000 zł) i na długi okres (najczęściej 25-35 lat).

Czerwiec był miesiącem obfitującym w istotne wydarzenia, które w perspektywie długookresowej będą miały duży wpływ na zarówno na rynek nieruchomości, jak i rynek finansowy, a dokładniej – rynek kredytów hipotecznych.

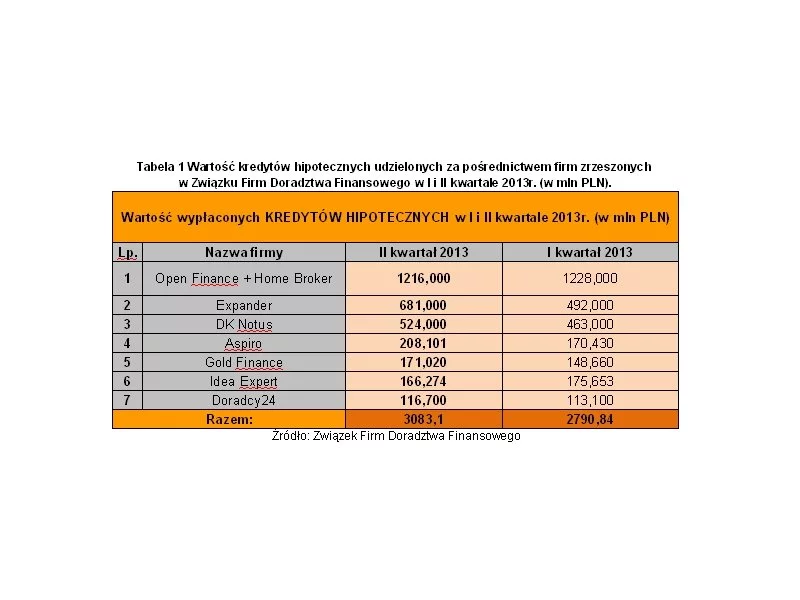

Firmy zrzeszone w Związku Firm Doradztwa Finansowego umacniają swoją pozycję na rynku. W II kwartale zwiększyły sprzedaż kredytów hipotecznych o 10,5%, pośrednicząc w ich udzielaniu na łączną kwotę 3,1 mld PLN. Doradcy z ZFDF nie koncentrują się wyłącznie na kredytach hipotecznych.

Spada oprocentowanie kredytów hipotecznych w złotych, ale ich dostępność nie wzrasta. Obecny program Rodzina na swoim zostanie zastąpiony zaś mniej korzystnym dla kupujących programem dopłat do kredytów

Przyspieszenie sprzedaży mieszkań, wzrost liczby kredytów i większa liczba rozpoczynanych projektów świadczą o stabilizacji rynku nieruchomości

Od 1 września br. towarzystwa budownictwa społecznego, spółki gminne i spółdzielnie mieszkaniowe mogą ubiegać się o preferencyjne kredyty w programie Społecznego Budownictwa Czynszowego (SBC). W jesiennym naborze do rozdysponowania jest aż 1,1 mld zł.

Rosną koszty związane ze zmianami klimatu i gwałtownymi zjawiskami pogodowymi. Tylko w latach 2021-2023 w Unii Europejskiej wyniosły one ponad 163 mld euro – wskazuje raport CBRE „Climat Change: Implications for Offices”. Jak wskazuje Europejska Agencja Środowiska, ten okres przyniósł jedne z najwyższych strat w historii. W coraz większym stopniu doświadcza ich także sektor nieruchomości komercyjnych. W jego przypadku kryzys klimatyczny wywiera wpływ na przepływy pieniężne, stopy kapitalizacji i finansowanie. Problemem jest również niski poziom odpowiednich ubezpieczeń.

Metr kwadratowy był droższy średnio o 19 proc. r/r

Polski rynek nieruchomości wyraźnie traci dynamikę. Dane Głównego Urzędu Statystycznego (GUS) wskazują, że w okresie od stycznia do sierpnia 2025 r. oddano do użytkowania 125,3 tys. mieszkań i domów. To najsłabszy wynik od siedmiu lat. Ostatni raz niższą liczbę nowych lokali odnotowano w 2018 roku, kiedy w tym samym okresie ukończono mniej niż 126 tys. mieszkań. Wynik ten potwierdza, że sektor mieszkaniowy wchodzi w fazę stagnacji po latach intensywnego rozwoju i wysokiej aktywności inwestycyjnej.

Choć zakup mieszkania lub domu w kredycie to zobowiązanie finansowe na sporą część życia, niektórzy podejmując decyzję o nabyciu nieruchomości nie zawsze wiążą z nią wieloletnie plany. Czy gdy, posiadając mieszkanie w kredycie, chcemy wyprowadzić się do innego miasta, zmienić metraż lub po prostu okolicę, w której mieszkamy, nie możemy tego zrobić do momentu spłaty hipoteki? Na szczęście nie. Sprzedaż nieruchomości wziętej na kredyt jest możliwa, jednak obwarowana pewnymi obostrzeniami. Jak sprawnie sobie z nimi radzić, podpowiada Michał Krajkowski, analityk Domu Kredytowego Notus.

Presja regulacyjna związana z ESG (Environmental, Social, Governance) zdominowała działania na rynku nieruchomości komercyjnych w 2024 roku. – Inwestorzy w dużej mierze traktują ESG jako wartość dodaną, a nie obciążenie. Ale rynek zmaga się ciągle ze sporymi wyzwaniami w tym kontekście – podkreśla Radosław Jodko, ekspert ds. inwestycji.

W pierwszych trzech kwartałach 2023 r. przychody ze sprzedaży grupy Develia wyniosły 786,2 mln zł w porównaniu do 320,3 mln zł w analogicznym okresie ubiegłego roku, czyli 145% więcej.

Rekomendacja T zwiększając bezpieczeństwo banków, przyniesie ograniczenie dostępu do kredytów, szczególnie walutowych, zbiurokratyzuje procedury w bankach i zablokuje możliwość uzyskania pożyczki osobom już zadłużonym.

Niższy poziom przeciętnego wynagrodzenia w sektorze przedsiębiorstw to główny czynnik odpowiedzialny za spadek zdolności kredytowej w lutym bieżącego roku.

Kredyty w euro stają się konkurencyjne dla pożyczek w złotych. Marcowy spadek wysokości rat kredowych w euro i wzrost miesięcznych kwot spłaty pożyczek w PLN powoduje, że korzystnie jest teraz zadłużyć się w unijnej walucie. Tym bardziej, że nastąpiła kolejna podwyżka stóp procentowych, co wpłynie na dalszy wzrost rat kredytów spłacanych w złotówkach.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.