Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Budowa domu jest wyzwaniem nie tylko pod względem samego procesu budowania i wykańczania, ale również jeśli chodzi o uzyskanie atrakcyjnego kredytu.

Przeciętna polska rodzina na obsługę nowo zaciąganego kredytu wydaje coraz mniejszą część swojego wynagrodzenia. Indeks Obciążenia Hipotecznego (IOH) sporządzany przez Dom Kredytowy Notus osiągnął swoje minima i na koniec 2013 roku wynosił 27,05%.

Obniżka kwot transakcyjnych mieszkań to, nie tylko skutek nieznacznego spadku cen lokali, ale także zdolności kredytowej pożyczkobiorców

Wiosennemu ożywieniu na rynku mieszkaniowym sprzyjają coraz lepsze warunki kredytowania zakupu lokali. Banki zapowiadają też dalsze łagodzenie kryteriów związanych z przyznawaniem pożyczek.

Choć mieszkania są coraz tańsze, zdolności nabywcze Polaków kurczą się. Czy w najbliższym czasie uzyskanie finansowania będzie łatwiejsze?

Po ostatnich decyzjach Rady Polityki Pieniężnej o obniżeniu stóp procentowych rynek mieszkaniowy wyraźnie się ożywił. Jak podaje Otodom Analytics, w maju sprzedaż mieszkań na siedmiu największych rynkach w Polsce była aż o 30 procent wyższa niż miesiąc wcześniej. Eksperci podkreślają, że to dobry moment na zakup. Na jakie mieszkania kupujący zwracają dziś największą uwagę?

Zaciągnięcie kredytu hipotecznego to jedno z najważniejszych finansowych wydarzeń w życiu. O czym powinna pamiętać osoba poszukująca najlepszej oferty kredytowej?

Wakacje to czas urlopu, podczas którego odpoczywamy od pracy i obowiązków domowych. To również doskonały moment, aby chociaż na chwilę odpocząć od kredytu hipotecznego.

Wiele osób decyduje się na zakup domku letniskowego, szczególnie gdy ma ulubione i stałe miejsce spędzania urlopu. Często taka nieruchomość może być również formą inwestycji lub zabezpieczenia na przyszłość. Jak sfinansować zakup i czym kierować się przy wyborze nieruchomości radzą eksperci Związku Firm Doradztwa Finansowego (ZFDF).

Po okresie dużej zmienności spowodowanej wahaniami stóp procentowych i skokowym popytem z lat 2023–2024, rynek deweloperski wchodzi w rok 2026 w znacznie spokojniejszym rytmie. Analizy wskazują, że kolejny rok może stać się jednym z najbardziej przewidywalnych okresów ostatniej dekady. W centrum uwagi znajdą się nie dynamiczne wzrosty, lecz stabilizacja, racjonalizacja decyzji zakupowych i zmiana struktury popytu.

Kredytując zakup mieszkania trzeba mieć 10 proc. wkładu własnego. Od początku 2016 r. wzrośnie on do 15 proc., ale brakującą część będzie można ubezpieczyć.

Mimo że mówi się, iż kryzys gospodarczy mamy już za sobą, banki nadal niechętnie kredytują inwestycje deweloperów. Czy jeśli taki stan rzeczy się utrzyma kupujący powinni spodziewać się wzrostu cen mieszkań? Czy na problemach rynku pierwotnego skorzysta rynek wtórny? Eksperci Związku Firm Doradztwa Finansowego (ZFDF) prognozują jak sytuacja ta wpłynie na rynek nieruchomości i kredyty hipoteczne.

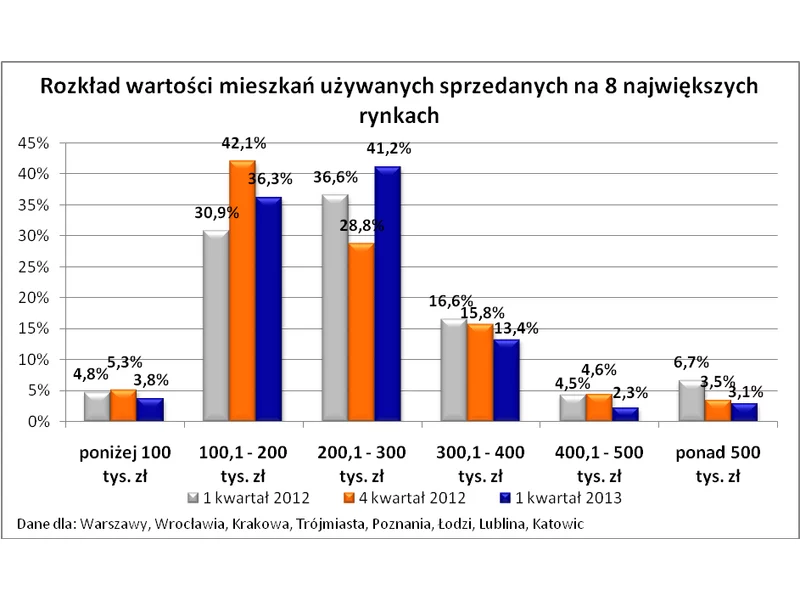

Spośród największych polskich miast tylko w dwóch wzrosty cen na rynku wtórnym zostały nieco zahamowane. Tymczasem we Wrocławiu, Krakowie, Poznaniu i Gdańsku ceny w transakcjach są najwyższe od 2011 r.

Wraz z zakończeniem programu „Rodzina na swoim” spadł udział relatywnie tanich mieszkań w transakcjach zawieranych na rynku wtórnym. A to powoduje wzrost średnich cen.

14 czerwca zainaugurowany został oficjalnie Pilotażowy Program „Energooszczędnej Hipoteki” projektu EeMAP (z ang. Energy efficiency Mortgage Action Plan), planu działania na rzecz kredytów hipotecznych finansujących energooszczędne nieruchomości mieszkaniowe. Udział banków w programie zmienia m.in. standardy pracy rzeczoznawców majątkowych w procesie wyceny nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.