Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zgodnie z naszymi oczekiwaniami, niższe stopy procentowe przyniosły w ostatnim miesiącu wyraźny wzrost zdolności kredytowej. Osiągnęła ona rekordowo wysoki poziom i zapewne będzie dalej rosnąć.

Malowanie, tapetowanie, płytki do kuchni, łazienki, podłoga do salonu, nowe wyposażenie i naprawy – remont mieszkania, to wydatek kilku, a nawet kilkunastu tysięcy. Część lub nawet całość takiej inwestycji można pokryć ze środków pochodzących z kredytu. Podpowiadamy, jaki rodzaj kredytu na remont wybrać.

Po ograniczeniu dostępu do rządowych dopłat do kredytów hipotecznych, banki wycofują się z pożyczek walutowych. Przestały też spadać marże dominujących na rynku kredytów w złotych

Przyspieszenie sprzedaży mieszkań, wzrost liczby kredytów i większa liczba rozpoczynanych projektów świadczą o stabilizacji rynku nieruchomości

Develia sprzedała 1038 mieszkań w I kwartale br. na podstawie umów deweloper-skich i przedwstępnych, co oznacza wzrost o 95% w stosunku do I kwartału 2023 r. Spółka przekazała 598 mieszkań.

Rekomendacja T zwiększając bezpieczeństwo banków, przyniesie ograniczenie dostępu do kredytów, szczególnie walutowych, zbiurokratyzuje procedury w bankach i zablokuje możliwość uzyskania pożyczki osobom już zadłużonym.

Po ostatnich cięciach stóp procentowych raty kredytów hipotecznych znajdują się na najniższych poziomach w historii. A przecież rynek jeszcze nie zdążył zdyskontować ostatniej i dodatkowo znaczącej obniżki.

Wzrost dochodów i znaczy spadek kosztu kredytu, to dwa główne czynniki, które zadecydowały o wzroście zdolności kredytowej w 2014 roku. Grudzień był szóstym z rzędu miesiącem, w którym możliwa do uzyskania kwota kredytu zwiększyła się. Tym razem przyrost wyniósł średnio 1,15 procent.

Jak wynika z opublikowanego raportu AMRON-SARFiN, w I kwartale bieżącego roku wzrosła wartość i liczba nowoudzielanych kredytów mieszkaniowych - minimalnie w ujęciu kwartalnym i bardzo znacząco w stosunku rok do roku. Po raz kolejny z rzędu w dół poszedł za to udział kredytów udzielnych w walutach obcych w całości wartości nowoudzielonych kredytów mieszkaniowych.

Wiele osób nadal nie może uzyskać wystarczającej kwoty kredytu, by móc kupić wymarzone mieszkanie. Expander podpowiada, by przed złożeniem wniosku zrezygnować ze zbędnych produktów bankowych.

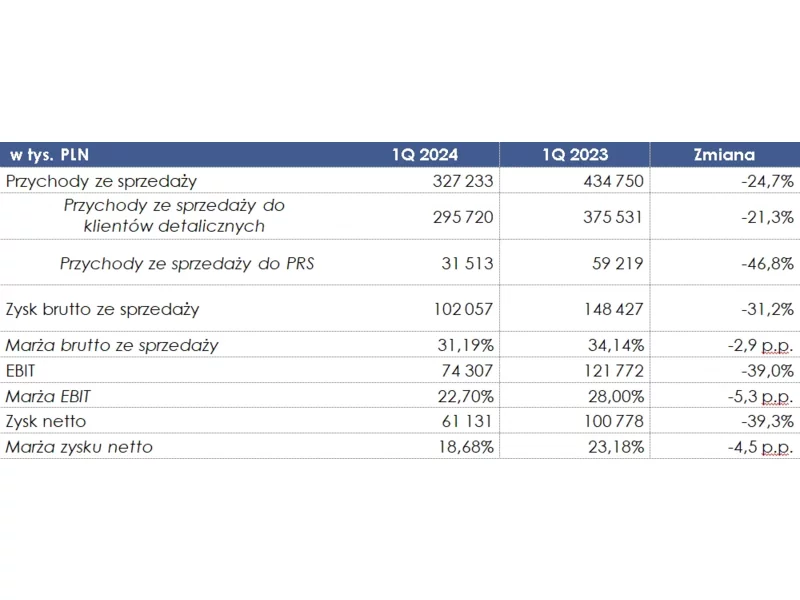

Grupa Kapitałowa Murapol, jeden z największych i najbardziej doświadczonych deweloperów mieszkaniowych w Polsce, w I kwartale 2024 r. zanotował przychody ze sprzedaży w wysokości 327,2 mln zł w konsekwencji przekazania 752 lokali (-30,4% r/r), co było zgodne z oczekiwaniami Grupy i harmonogramem realizacji projektów. Zysk netto Grupy w I kwartale br. wyniósł 61,1 mln zł.

Choć zakup mieszkania lub domu w kredycie to zobowiązanie finansowe na sporą część życia, niektórzy podejmując decyzję o nabyciu nieruchomości nie zawsze wiążą z nią wieloletnie plany. Czy gdy, posiadając mieszkanie w kredycie, chcemy wyprowadzić się do innego miasta, zmienić metraż lub po prostu okolicę, w której mieszkamy, nie możemy tego zrobić do momentu spłaty hipoteki? Na szczęście nie. Sprzedaż nieruchomości wziętej na kredyt jest możliwa, jednak obwarowana pewnymi obostrzeniami. Jak sprawnie sobie z nimi radzić, podpowiada Michał Krajkowski, analityk Domu Kredytowego Notus.

Największe firmy pośrednictwa finansowego, zrzeszone w Związku Firm Doradztwa Finansowego (ZFDF), mimo trudnego otoczenia, zwiększyły udział w rynku kredytów hipotecznych, pośrednicząc w ich udzielaniu na łączną wartość 2,86 mld PLN.

Od 1 września br. towarzystwa budownictwa społecznego, spółki gminne i spółdzielnie mieszkaniowe mogą ubiegać się o preferencyjne kredyty w programie Społecznego Budownictwa Czynszowego (SBC). W jesiennym naborze do rozdysponowania jest aż 1,1 mld zł.

Pomimo zaostrzenia kryteriów, w I kwartale 2016 roku nastąpił znaczny wzrost popytu na kredyty mieszkaniowe – wynika z analizy Narodowego Banku Polskiego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.