Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Właśnie wygasa dofinansowanie pierwszych kredytów udzielonych w ramach programu „Rodzina na swoim”.

Osoby spłacające kredyty walutowe muszą mierzyć się z bankowym spreadem walutowym, czyli dużym rozstrzałem między kursem kupna i sprzedaży. Właściwie już w momencie zaciągania kredytu hipotecznego kredytobiorca traci przynajmniej kilkanaście tysięcy złotych. O podobną kwotę wzrasta kwota oddawana bankowi, gdy spłaca się kredyt walutowy złotymi, a nie walutą kredytu.

Zaostrzane w ostatnich latach kryteria udzielania kredytów hipotecznych sprawiły, iż część osób musiała ograniczyć całkowitą cenę i metraż kupowanego mieszkania.

Do niedawna w Polsce największą popularnością cieszyły się kawalerki, których było najwięcej w ofertach deweloperów. Teraz ogólnokrajowym trendem są mieszkania dwupokojowe do 45 m2. Dlaczego wybieramy właśnie takie metraże?

Rok 2020 przyniósł wiele zmian w sposobach prowadzenia biznesu, w tym także działań marketingowych. Bardziej niż kiedykolwiek doceniliśmy możliwości, jakie dają nam nowoczesne technologie i digitalizacja. Jednocześnie musieliśmy wypracować skuteczniejsze metody dotarcia do klientów i poznać ich nowe potrzeby, bo choć wirtualny świat daje nam możliwość szybszego kontaktu, to trudniej jest budować trwałe relacje jedynie w oparciu o kanały online. Zobaczmy, co się ostatnio zmieniło w marketingu nieruchomości.

Grupa INPRO wypracowała skonsolidowane przychody ze sprzedaży na poziomie 83,1 mln zł netto, czyli o 22% mniej niż w I półroczu 2018 roku. Zysk brutto ze sprzedaży w pierwszych sześciu miesiącach br. zmniejszył się o 22% i wyniósł 24,7 mln zł, a zysk netto osiągnął poziom 6,1 mln zł, co oznacza spadek o 49% r./r. Grupa INPRO w całym 2019 roku planuje wprowadzić do sprzedaży 992 nowe mieszkania i domy

„Mieszkanie dla Młodych”, Rekomendacja S, obowiązkowy wkład własny, obniżka stóp procentowych, wzrost zdolności kredytowej, to główne tematy, które zdominowały rozmowy kredytobiorców. Czy w takim samy stopniu zdominowały rynek kredytów mieszkaniowych i wpłynęły na jego kształt?

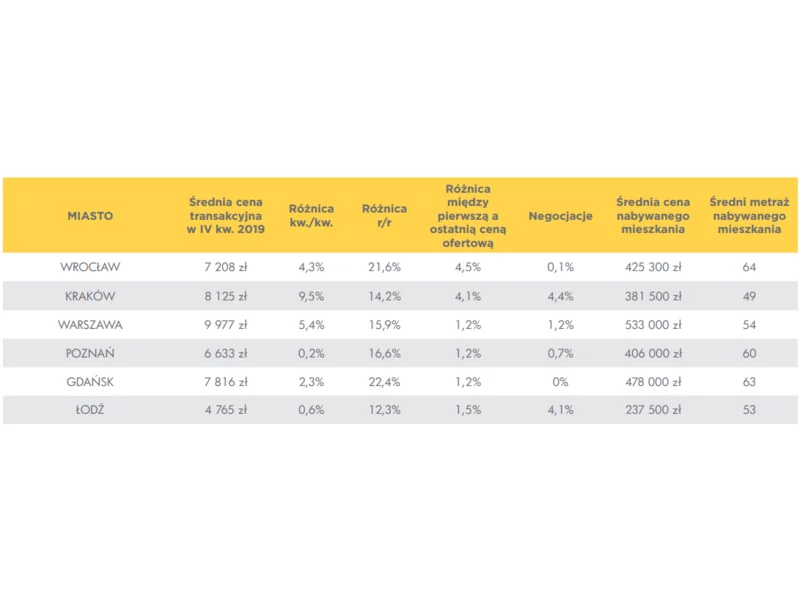

Raport Barometr Metrohouse i Gold Finance za IV kw. 2019 przynosi mało optymistyczne informacje dla osób planujących zakup mieszkania. W dalszym ciągu ceny mieszkań rosną. W niektórych miastach na rynku wtórnym wzrosty w ostatnich 12 miesiącach przekroczyły nawet 20 procent.

Grupa ROBYG uzyskała pozwolenie na użytkowanie budynku mieszkalnego i lokali handlowo-usługowych w VII etapie Nowej Rezydencji Królowej Marysieńki w warszawskim Wilanowie. W etapie, którego dotyczy pozwolenie na użytkowanie, ROBYG zakontraktował już wszystkie lokale.

W czasach PRL nieruchomości o małym metrażu były receptą na głód mieszkań i szansą na własny kąt dla mniej zamożnej części społeczeństwa. Dziś obserwujemy powrót do tych wzorów, z tym że relatywnie małe mieszkania aspirują dziś do miana apartamentu na rynku premium.

Podejmując decyzję o nabyciu nieruchomości, pod uwagę należy wziąć szereg czynników. Przede wszystkim, obierając kierunek poszukiwań warto wiedzieć o korzystnych zmianach w przepisach, dzięki którym rynek pierwotny może okazać się o wiele bardziej atrakcyjnym tropem.

Wprawdzie kredyty hipoteczne są rekordowo tanie, mimo to decyzję o zakupie mieszkania warto podejmować z kalkulatorem w ręku. Może się bowiem okazać, że w niektórych przypadkach koszty najmu mieszkania są niższe.

Rynek nieruchomości, po chwilowym wstrząsie spowodowanym pandemią, wydaje się powoli stabilizować. Klienci szybko zorientowali się, że nieruchomości wciąż stanowią najbezpieczniejszą opcję lokowania kapitału. Wśród nowych trendów można zaobserwować wyraźny wzrost zainteresowania luksusowymi apartamentami, a w szczególności tymi zlokalizowanymi nad wodą.

Droga do kredytu MdM jest żmudna i kręta, bowiem wiąże się z koniecznością spełnienia wielu wymogów, których później trzeba przestrzegać. Zatem co zrobić i na co szczególnie uważać, aby nie stracić otrzymanej dopłaty?

Na całym świecie w ostatnim roku widocznie wzrosło zainteresowanie inwestorów aktywami z kategorii „living”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.