Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Czy sytuacja na rynku nieruchomości wreszcie się poprawia? Wygląda na to, że tak. Rośnie zainteresowanie zakupem nieruchomości. Bez wątpienia przyczynia się do tego program Pierwsze Mieszkanie, który wystartował na początku lipca. Według raportu Forbes, Morizon i Gratka „Rynek Nieruchomości 2/2023”, podsumowującym drugi kwartał 2023 roku, już same zapowiedzi rządowego projektu ożywiły rynek nieruchomości. Polacy zaczęli weryfikować swoją zdolność kredytową i pojawiły się pierwsze umowy rezerwacyjne. Nie warto zatem czekać, ale już teraz wybrać idealne mieszkanie na start.

Zarówno na rynku wtórnym, jak i pierwotnym mieszkań miniony rok upłynął pod znakiem wzrostów cen.

Polski rynek nieruchomości przechodzi niemałą rewolucję.

W pierwszym półroczu 2021 roku Grupa ROBYG zanotowała przychody ze sprzedaży na poziomie 368,3 zł, zysk netto przypadający akcjonariuszom jednostki dominującej wyniósł 119 mln zł, a EBIT 143,5 mln zł. W pierwszym półroczu 2022 roku Grupa ROBYG podpisała 1241 umów deweloperskich i przedwstępnych oraz 1083 umowy rezerwacyjne w Warszawie, Trójmieście, Poznaniu i Wrocławiu. Spółka rozpoznała w przychodach 785 lokali.

Globalny rynek nieruchomości, jeden z głównych emitentów gazów cieplarniach, powinien w ciągu niespełna trzech dekad stać się zero-emisyjny. Szacuje się, że w 2050 roku na świecie nadal będzie funkcjonować aż 80% budynków, z których korzystamy już dziś, a to najlepiej pokazuje skalę wyzwania.

Polska plasuje się na 6. pozycji w Europie pod względem liczby studentów. W całym kraju jest ich prawie 1,2 miliona. A co ciekawe - w samym Wrocławiu średnio ponad 75% studentów stanowią osoby pochodzące z innych części Polski i świata. Brakuje jednak miejsc noclegowych, stąd popularność alternatywy – akademików prywatnych, które przyciągają nie tylko studentów, ale i inwestorów.

Zdaniem REAS Polska jest bardzo atrakcyjnym rynkiem dla inwestorów mieszkaniowych. W samym Wrocławiu w 2016 roku zostanie sprzedane rekordowe 10 tys. mieszkań. Utrzymanie popytu wymaga jednak obniżenia cen nieruchomości w przyszłości. To wnioski z III Kongresu Mieszkaniowego.

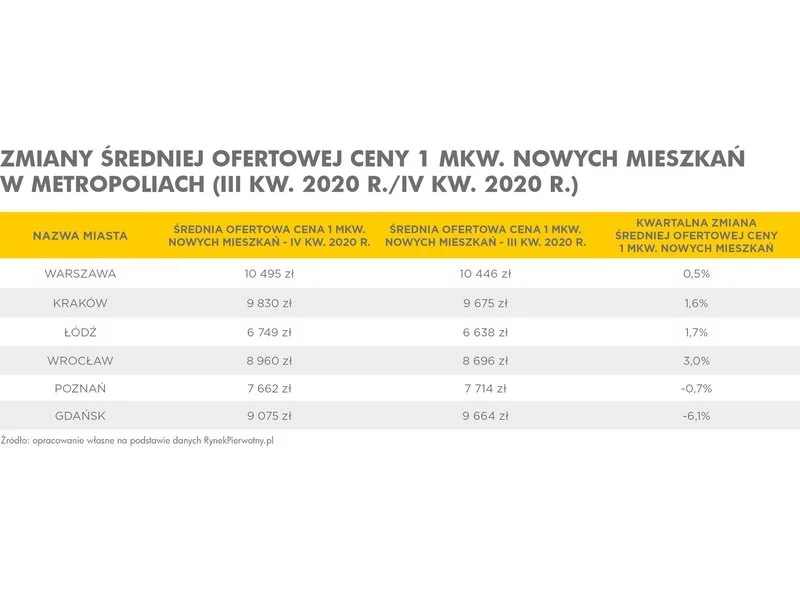

Średnia cena mieszkań oferowanych przez deweloperów w Warszawie rośnie praktycznie nieprzerwanie od 5 lat. Jak wynika z danych serwisu tabelaofert.pl na koniec września 2021 roku za metr kwadratowy własnego „M” w stolicy zapłacić trzeba było 12 325 zł, co oznacza wzrost aż o 60,2% od 2017 roku.

Liczba rozpoczętych inwestycji mieszkaniowych w sierpniu 2022 roku zmniejszyła się o 23% względem roku ubiegłego. Ceny ofertowe w ciągu ostatnich pięciu lat w siedmiu największych polskich miastach wzrosły o 66%, a wzrost czynszów osiągnął 45%. Jakie inne wnioski płyną z raportu „Mieszkaniówka na rozdrożu. Jak pandemia, wojna i inflacja zmieniają rynek mieszkaniowy?” sporządzonego przez międzynarodową firmę doradczą Cushman & Wakefield?

Całkowita podaż nowoczesnej powierzchni magazynowej na obszarze Polski Zachodniej, po oddaniu do użytku 73,3 tys. mkw. w 2020 r., wyniosła pod koniec grudnia 693 tys. mkw.

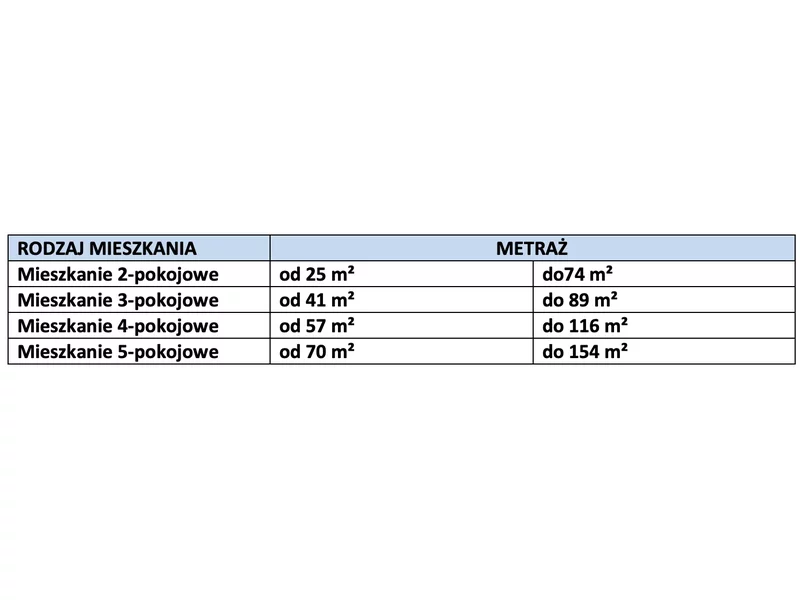

Oferta mieszkaniowa na rynku jest bardzo różnorodna. Mieszkanie 2-pokojowe może mieć odmienny metraż, a będzie spełniało dokładnie taką samą funkcję i to za nią finalnie płaci kupujący.

Według międzynarodowej agencji doradczej Savills, w trzecim kwartale 2015 roku nastąpił wzrost popytu na nowoczesne powierzchnie biurowe.

W opinii wielu osób wycena lokalu mieszkalnego to trudne, czasochłonne i niezwykle skomplikowane zadanie.

Rynek mieszkaniowy przeżywa boom, podaż nie nadąża za popytem. W ciągu trzech kwartałów 2021 r. w Polsce wydano 157 tys. pozwoleń na budowę, to jest o 37% więcej niż w analogicznym okresie roku poprzedniego, rozpoczęto budowę 128 tys. mieszkań t.j 36% więcej niż w okresie analogicznym 2020 i najwięcej na przestrzeni ostatnich 15 lat, a także ukończono budowę 97 tys. mieszkań co jest o 4% mniej niż w ciągu 3ch kwartałów 2020.

Deweloperzy w Polsce widzą coraz większy potencjał w sektorze PRS, czyli najmu instytucjonalnego. W ubiegłym roku już niemal 1 na 5 mieszkań zostało sprzedanych z takim przeznaczeniem. Współpraca z inwestorami instytucjonalnymi pozwala deweloperom mieszkaniowym na dywersyfikację ryzyka. W szczególności w kontekście serii podwyżek stóp procentowych i spodziewanego mniejszego zainteresowania zakupami wśród klientów indywidualnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.