Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pandemia koronawirusa nie wpływa na ceny mieszkań, a Polacy mimo wszystko nadal inwestują w nieruchomości. Największe zmiany dotyczą kredytów hipotecznych, gdzie banki żądają wyższego wkładu własnego. To wnioski z kwartalnego raportu Barometr Metrohouse i Gold Finance II kw. 2020.

Oczywistym skutkiem wprowadzenia programu Bezpieczny Kredyt 2% są podwyżki cen mieszkań. Jakie są jeszcze inne uboczne skutki wprowadzenia programu?

Parametry mieszkań nabywanych w Warszawie znacznie różnią się od tych kupowanych w innych dużych miastach Polski. Jednak w każdej lokalizacji ciężko jest znaleźć mieszkanie w okazyjnej cenie.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

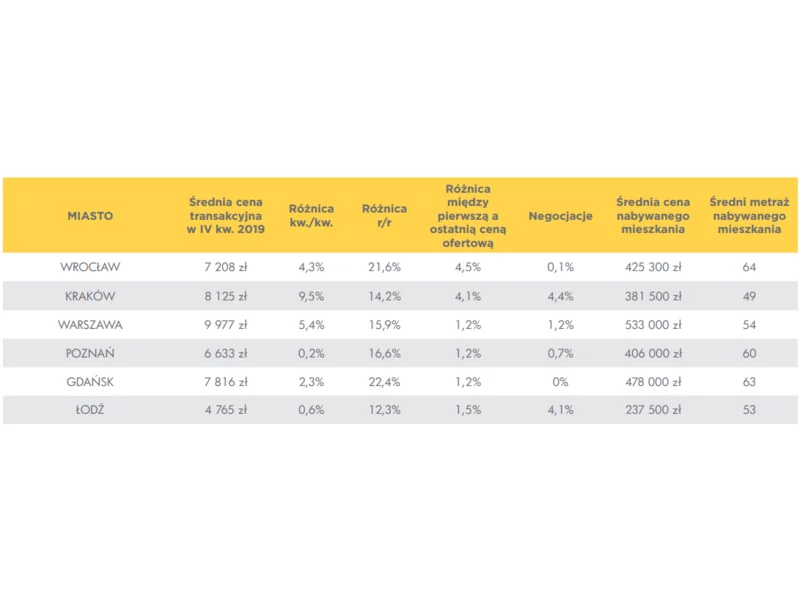

Raport Barometr Metrohouse i Gold Finance za IV kw. 2019 przynosi mało optymistyczne informacje dla osób planujących zakup mieszkania. W dalszym ciągu ceny mieszkań rosną. W niektórych miastach na rynku wtórnym wzrosty w ostatnich 12 miesiącach przekroczyły nawet 20 procent.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

Ogłoszenie przez Ministerstwo Rozwoju i Technologii nowego programu mieszkaniowego „Klucz do mieszkania” wywołało duże poruszenie na rynku kredytów i nieruchomości. Już w dniu po zapowiedzi Ministerstwa zauważyliśmy pierwsze reakcje – część klientów zdecydowała się wstrzymać z finalizacją transakcji, licząc na nowe możliwości wsparcia przy zakupie pierwszego mieszkania.

Żaden rynek wynajmu mieszkań nie jest w stanie zaspokoić popytu na lokale, jaki pojawił się wraz z falą uchodźców. Gdyby nie inicjatywa indywidualnych właścicieli mieszkań zapraszających pod swój dach Ukraińców uciekających przed wojną, rząd i organy samorządowe miałyby duży problem za zakwaterowaniem wszystkich potrzebujących.

W Warszawie, zarówno na rynku pierwotnym, jak i wtórnym ceny przestały rosnąć. Tak wynika z danych Metrohouse, Expandera i portalu RynekPierwotny.pl. Kontynuację wzrostów nadal obserwujemy we Wrocławiu i Krakowie. Wyższe ceny to nie jedyna niekorzystna informacja dla kupujących. Banki zaostrzają kryteria przyznawania kredytów, co jest to związane z przewidywanym pogorszeniem koniunktury gospodarczej.

Nowy program wsparcia kredytobiorców cieszy się ogromną popularnością wśród klientów starających się o kredyt hipoteczny. Jest odpowiedzią na potrzeby rynku, a dla niektórych jedyną szansą na zakup własnego mieszkania. Jednak, poza wieloma zaletami, program ten niesie za sobą także zagrożenia. W szczególności dla grupy klientów, którzy nie kwalifikują się do programu z dopłatami.

Zdolność kredytowa rodziny 2+2 wzrosła do 770 tys. zł, a rata kredytu spadła średnio o 200–210 zł. Jednocześnie rząd oficjalnie wycofał się z programu dopłat do kredytów, nie planując żadnej alternatywy. Wniosek? To może być dobry moment na zakup mieszkania.

Na Węgrzech wsparcie państwa przy zakupie nieruchomości jest większe niż w Polsce.

Wzrosty cen dotyczą każdego gospodarstwa domowego. Wszystko wskazuje na to, że ostatnie podwyżki cen energii elektrycznej i gazu to jeszcze nie koniec. Warto zawczasu poznać kilka sposobów na obniżenie rachunków za media.

Według raportu Metrohouse i Expandera w Gdańsku, Warszawie i we Wrocławiu na rynku wtórnym odnotowujemy rekordowe kwoty za m2 mieszkania. Sytuację na rynku podgrzewa bardzo dobra sytuacja na rynku pracy oraz bardzo tanie kredyty. Średnie oprocentowanie kredytów hipotecznych z wkładem własnym powyżej 20% jest obecnie najniższe od początku 2016 r.

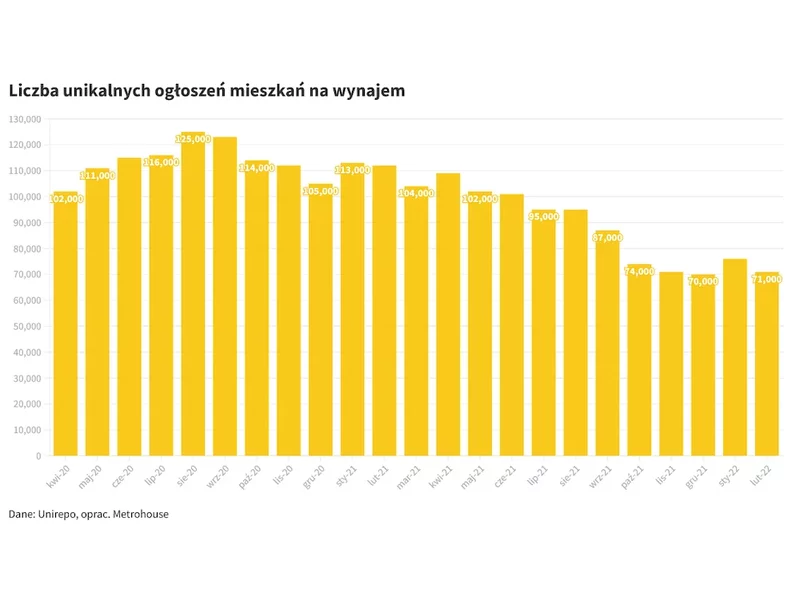

Rynek wynajmu mieszkań nie będzie już taki sam. Kolejne uczelnie donoszą o zajęciach prowadzonych w systemie hybrydowym, a to przecież studenci zasilają grupę najemców mieszkań. Jakie są możliwe następstwa obecnej sytuacji?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.