Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rada Polityki Pieniężnej pozostawiła w październiku stopy procentowe na dotychczasowym, rekordowo niskim, poziomie. Ekonomiści ankietowani przez PAP prognozują jednak, że w drugiej połowie przyszłego roku zobaczymy już podwyżki stóp.

Dzięki spadkowi kursu franka raty kredytów w tej walucie są coraz niższe. Od grudnia ubiegłego roku ich wysokość spadła o ponad 10%. Z drugiej strony, wciąż są one o ok. 20% wyższe niż kwota, jaką wyliczył im bank podczas składania wniosku kredytowego.

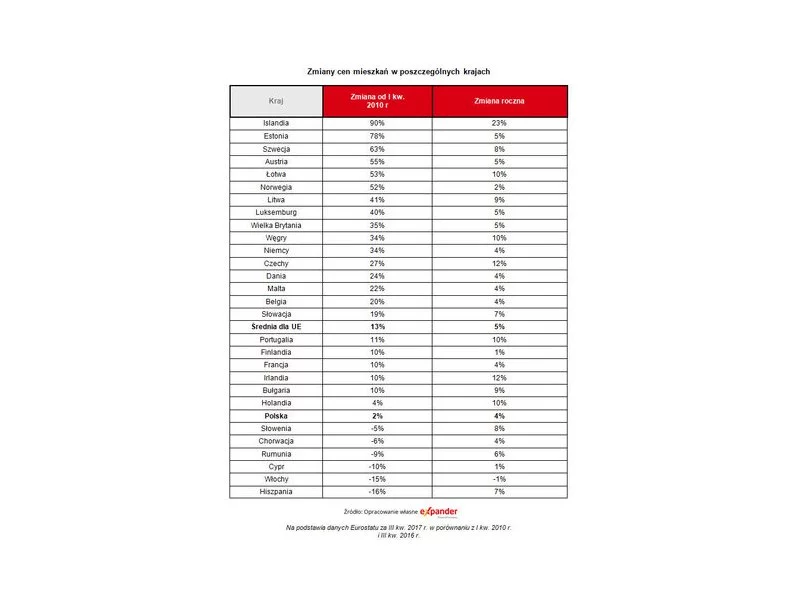

Według Eurostatu w ciągu 12 miesięcy ceny mieszkań w Czechach czy Irlandii zdrożały aż o 12%, a w Portugalii, na Węgrzech czy w Holandii o 10%. W naszym kraju natomiast wzrosły tylko o 3,7%, co jest jednym z najsłabszych wyników w UE.

Zainteresowanie ostatnią transzą dopłat w ramach programu „Mieszkanie dla młodych” jest ogromne. Z szacunków Expandera wynika, że pieniądze na wsparcie skończą się zapewne już w pierwszych dniach stycznia. Ci, dla których zabraknie rządowych środków znajdą się w nienajlepszej sytuacji. Będą musieli zaciągnąć zwykły kredyt na kwotę wyższą o utraconą dopłatę, albo stracą wpłacony na mieszkanie zadatek.

Według najnowszego raportu NBP tzw. kredytowa dostępność mieszkania jest największa w Gdańsku. Relacja dochodów mieszkańców do cen nieruchomości i koszów kredytu jest tam najkorzystniejsza.

Nowa Rekomendacja S, wprowadzająca od przyszłego roku wymóg posiadania 5% wkładu własnego, może paradoksalnie ożywić sytuację na rynku nieruchomości.

Kurs franka szwajcarskiego spadł nieco poniżej poziomu 3,80 zł po raz pierwszy od pamiętnego czarnego czwartku (15 stycznia 2015 r.). Coraz niższe są więc raty kredytów w tej walucie.

W ostatnim czasie coraz więcej mówi się o rosnących cenach nieruchomości. Rzeczywiście, dane pokazują, że od początku 2013 r. w niektórych miastach cena przeciętnego mieszkania wzrosła o ponad 50 000 zł.

Drogi samochód, egzotyczna wycieczka czy apartament za granicą, to wszystko można sfinansować pożyczką hipoteczną. Jej największą zaletą jest bardzo atrakcyjne oprocentowanie, które w przypadku najtańszych ofert wynosi ok. 6%.

Wiele osób planujących zakup taniego mieszkania wstrzymuje się z decyzją do czasu, gdy będzie można uzyskiwać dopłaty w ramach programu „Mieszkanie dla młodych”. Expander zwraca jednak uwagę, że w większości miast bardzo trudno będzie znaleźć lokale w cenie mieszczącej się w limicie.

Wiele osób nadal nie może uzyskać wystarczającej kwoty kredytu, by móc kupić wymarzone mieszkanie. Expander podpowiada, by przed złożeniem wniosku zrezygnować ze zbędnych produktów bankowych.

Klient zainteresowany zakupem nowego mieszkania, zazwyczaj chce kupić nowe lokum w jak najlepszej cenie i jak najszybciej. W obecnej dynamicznej sytuacji rynkowej te dwa założenia się wykluczają. Nabywcy finansujący zakup przy pomocy kredytu muszą mieć też na uwadze, że uzyskanie kredytu może być trudniejsze niż zwykle z uwagi na duże zainteresowanie hipotekami.

W ostatnim czasie, za sprawą obniżek stóp procentowych, dostępność kredytów hipotecznych istotnie wzrosła.

Po gwałtownym wzroście kursu franka raty kredytów w tej walucie są obecnie o ponad 20% wyższe niż przed miesiącem. Istnieje jednak sposób, dzięki któremu obniżymy je do poziomu z grudnia.

Podwyżki stóp procentowych, które regularnie występowały w całym 2022 r., miały swój wielki finał w IV kwartale minionego roku. To zjawisko zdecydowanie ograniczyło dostęp do kredytów mieszkaniowych dla dużej grupy konsumentów. W połączeniu z innym wydarzeniem – zaostrzeniem Rekomendacji S wydanej przez KNF, w rezultacie spowodowało, że wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF w IV kw. 2022 r. wyniosła przeszło 3,7 mld zł, czyli mniej o blisko 29% w porównaniu z III kw.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.