Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rynek elastycznych biur w Polsce dynamicznie rośnie. W najbliższych latach możemy oczekiwać przyspieszenia tempa jego rozwoju.

Polski rynek nieruchomości szykuje się na cichą rewolucję. Nie trzydziestolatkowie, a seniorzy będą ustawiali się w kolejce do biur sprzedaży. To efekt demografii, która coraz wyraźniej przesuwa punkt ciężkości w stronę osób 60+.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec 2024 roku. Zarówno w Warszawie, jak i miastach regionalnych poziom aktywności najemców pozostał na zbliżonym poziomie względem analogicznego okresu 2023 roku. Bez zmian pozostawała też aktywność deweloperska znajdująca się wciąż w fazie stagnacji. Widoczne ożywienie z kolei zanotował rynek kapitałowy, na którym wolumen inwestycyjny wyniósł 1,64 mld EUR w transakcjach kupna/sprzedaży. W Warszawie wartość zawartych transakcji osiągnęła ponad trzykrotny wzrost.

Rola Polski i siła naszej gospodarki jest coraz lepiej widoczna na europejskim rynku nieruchomości komercyjnych. Umocniliśmy pozycję lidera w regionie Europy Środkowo-Wschodniej, a nasz wizerunek w całej Europie systematycznie się poprawia, co stwarza sprzyjające warunki dla dalszych inwestycji. Perspektywy dla rynku nieruchomości komercyjnych w Polsce na najbliższe lata są pozytywne. Pod względem prognoz wzrostu gospodarczego wyprzedzamy resztę krajów regionu. Optymizmowi sprzyjają również spadające stopy procentowe, niższa inflacja i rosnąca konsumpcja. Znakiem zapytania dla przyszłości rynku pozostaje kwestia wojny w Ukrainie. Jeśli spełni się pozytywny scenariusz i konflikt się zakończy, staniemy się krajem transferowym, co będzie dobrze wpływać zarówno na rynek nieruchomości, jak i całą gospodarkę.

Rynek najmu instytucjonalnego (PRS) w Polsce rozwija się już od dekady. Mimo to sektor ten nadal znajduje się we wczesnej fazie rozwoju. Prekursorem na rynku był państwowy Fundusz Mieszkań na Wynajem, który jako pierwszy nabył budynek mieszkalny w Poznaniu i rozpoczął działalność w 2015 roku.

Biura, magazyny, parki handlowe – te aktywa cieszyły się największym wzięciem na polskim rynku inwestycyjnym w 2025 r. Inwestorzy kupowali dużo, ale koncentrowali się na średnich i mniejszych projektach lub portfelach nieruchomości. Eksperci firmy doradczej JLL podsumowują 2025 rok na krajowym rynku inwestycyjnym i prognozują najbardziej istotne trendy na nadchodzące 12 miesięcy

Polska starzeje się najszybciej w Unii Europejskiej, a jednocześnie dysponuje jedną z najniższych dostępności placówek opieki całodobowej oraz projektów senioralnych (Senior Housing). Raport JLL „Rynek nieruchomości senioralnych w Polsce” pokazuje głęboką lukę podażową przy równoczesnym, solidnym fundamencie popytowym. Do 2050 roku liczba osób w wieku 65+ wzrośnie o ok. 2,1 mln, a populacja 75+ sięgnie blisko 4,8 mln. W tym samym czasie krajowy zasób miejsc opieki całodobowej i mieszkań senioralnych pozostaje niewspółmiernie niski: w placówkach opieki długoterminowej to zaledwie 49,5 miejsca na 1000 osób 75+, a komercyjny Senior Housing liczy około 600 lokali w skali kraju, czyli ok. 0,2 lokalu na 1000 osób 75+. Przy średnim obłożeniu rzędu 95% i wielomiesięcznych listach oczekujących, te liczby jednoznacznie potwierdzają trwałą nadwyżkę popytu nad podażą.

Polska stoi obecnie w obliczu jednej z największych transformacji społecznych od dekad. Starzenie się populacji, malejąca liczba gospodarstw domowych i zmieniające się wzorce życia sprawiają, że rynek nieruchomości nie może już działać według logiki z lat boomu. Coraz wyraźniej widać, że przed branżą stoi nowe zadanie: budować z myślą o tym, jak będziemy żyć za 10, 15 czy 20 lat, nie tylko dziś.

Klienci mają coraz mniej powodów, by odkładać na później zakup mieszkania. W efekcie w III kwartale br. w Warszawie deweloperzy sprzedali więcej lokali, niż wprowadzili na rynek. W porównaniu do poprzedniego kwartału, sprzedaż była o 43,3 proc. wyższa – wynika z najnowszych danych CBRE i Tabelaofert.pl. Dostępność mieszkań lekko spada, ale ceny pozostają stabilne. Dla sytuacji na rynku w najbliższych miesiącach istotne będą przede wszystkim decyzje Rady Polityki Pieniężnej, ale pośredni wpływ może mieć również ustawa o jawności cen mieszkań.

Polski rynek mieszkaniowy coraz wyraźniej przechodzi od decyzji opartych na emocjach i prestiżu lokalizacji do podejścia pragmatycznego, opartego na analizie kosztów, funkcjonalności oraz jakości codziennego życia. Eksperci wskazują, że rośnie znaczenie tzw. „smart shoppingu” w nieruchomościach, czyli świadomego wyboru mieszkania dopasowanego do stylu życia i budżetu.

Rynek najmu w Polsce wchodzi w fazę, w której przestaje być prostą lokatą kapitału, a zaczyna działać jak pełnoprawne aktywo inwestycyjne wymagające zarządzania. Potwierdzają to zarówno dane rynkowe, jak i obserwacje operatorów działających w skali.

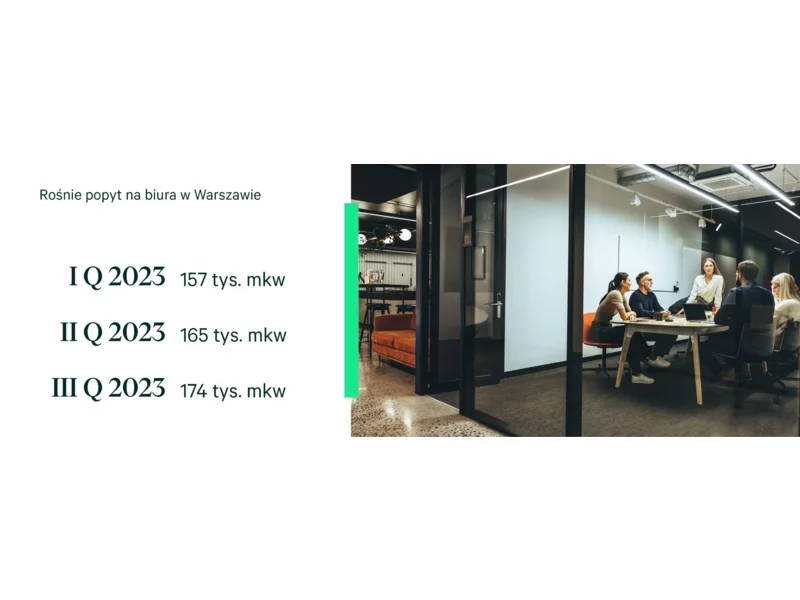

Zainteresowanie przestrzenią biurową w stolicy rośnie. Zwłaszcza centralne, komfortowe lokalizacje przyciągają najemców. W okresie od stycznia do września br. popyt wyniósł niemal 0,5 mln mkw. – wynika z najnowszych danych CBRE. Szczególnie w trzecim kwartale widać było tendencję wzrostową względem poprzednich miesięcy. Biura wynajmowały głównie usługi dla biznesu oraz przetwórstwo i energetyka. Nowych inwestycji powstaje jednak niewiele. W tym roku rynek urośnie o ok. 70 tys. mkw. powierzchni do pracy. To wpłynie na czynsze, które będą jeszcze wzrastać. Pojawi się też większa rozbieżność w kwotach za wynajem między topowymi lokalizacjami, a resztą rynku.

Raport Cushman & Wakefield pt. „European Outlook 2026” przedstawia szczegółową analizę sił makroekonomicznych, które będą oddziaływały na rynki nieruchomości komercyjnych w najbliższych latach

Rok 2025 na rynku mieszkaniowym w Polsce przebiegał pod znakiem dążenia do stabilizacji i równowagi po ostatnich burzliwych latach. Deweloperzy systematycznie wprowadzali nowe mieszkania, co pozwoliło na odbudowę oferty. Obecnie mamy do czynienia z sytuacją, w której nabywcy mają spory wybór mieszkań przy stabilnych cenach, bez istotnych skoków. Optymistyczny scenariusz na 2026 rok wskazuje na utrzymanie się tej tendencji. Z drugiej strony na rynku pojawią się czynniki, które będą generować wyzwania i wpływać na wzrost kosztów mieszkań.

MLP Group pod koniec 2025 r. rozpoczęło budowę dwóch hal o łącznej powierzchni 30 tys. mkw. w ramach podwarszawskiego kompleksu MLP Pruszków II. Już na obecnym etapie 30% powierzchni zostało zabezpieczone umowami najmu. Inwestycja realizowana jest w formule spekulacyjnej w odpowiedzi na silny i rosnący popyt na nowoczesne powierzchnie magazynowe i produkcyjne. Zakończenie budowy planowane jest na II kwartał 2026 roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.