Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na koniec pierwszego kwartału 2026 roku w budowie pozostawało 1,46 mln mkw. nowoczesnej powierzchni magazynowej i logistycznej – wynika z najnowszych danych CBRE. Jednocześnie w pierwszych trzech miesiącach roku rozpoczęto realizację kolejnych 331 tys. mkw. nowych inwestycji. Rynek rozwija się stabilnie, a deweloperzy coraz częściej stawiają na realizację projektów z zabezpieczoną uprzednio umową najmu. Udział powierzchni realizowanej spekulacyjnie spadł do ok. 37 proc., czyli najniższego poziomu od kilku kwartałów.

Rynek biurowy w Warszawie wchodzi w fazę wyraźnego niedoboru powierzchni, szczególnie w centralnych lokalizacjach. Na koniec 2025 r. poziom pustostanów spadł do 9,1 proc., a w ścisłym centrum miasta wolne pozostaje już tylko około 5–6 proc. powierzchni – wskazują najnowsze dane CBRE. Jednocześnie nowa podaż pozostaje bardzo ograniczona, a rekordowy popyt w dużej mierze opiera się na renegocjacjach istniejących umów.

Pierwszy kwartał 2026 roku okazał się przełomowy dla Trust Investment. Kielecki deweloper nie tylko wszedł na kolejne rynki, ale też zanotował imponujący, 100-procentowy wzrost sprzedaży mieszkań rok do roku. Firma rozwija ofertę w kilku miastach jednocześnie i stawia na projekty, które mają wyróżniać się nie tylko skalą, ale też jakością.

Victoria Dom w pierwszym kwartale br. sprzedała 332 mieszkania. Zarząd dewelopera z optymizmem patrzy na nowy program rządowy wspierający zakup mieszkania, który ma zostać uruchomiony w II połowie tego roku.

Jak wynika z analizy Grupy Morizon-Gratka, w czerwcu br. liczba unikalnych ofert sprzedaży mieszkań na rynku wtórnym była o 7,2 proc. niższa niż przed rokiem. W tym samym czasie średnie ceny ofertowe lokali w jedenastu z dwunastu analizowanych miast wzrosły - przeciętnie o 4,8 proc. Jedynie w Łodzi trend był przeciwny - średnia cena ofertowa używanego M spadła w ciągu roku o 4,5 proc.

Rośnie zainteresowanie instytucjonalnymi nieruchomościami mieszkaniowymi. W minionym roku w Europie wolumen inwestycji w sektor Living wzrósł o 32 proc. w ujęciu rocznym, a w Polsce odnotowano wzrost aż o 170 proc. – wskazuje raport CBRE „Institutional PRS Market in Poland”. Kwota zainwestowana w naszym kraju wyniosła 344 mln euro. Eksperci CBRE prognozują, że obecny rok przyniesie kolejne wzrosty. Uwagę inwestorów przyciąga przede wszystkim budownictwo wielorodzinne, które zajmuje pierwsze miejsce wśród preferowanych sektorów w 2025 roku. Wg przeprowadzonego przez CBRE badania intencji inwestorów w regionie EMEA, lokować kapitał w takie nieruchomości w Europie chce jedna trzecia inwestorów.

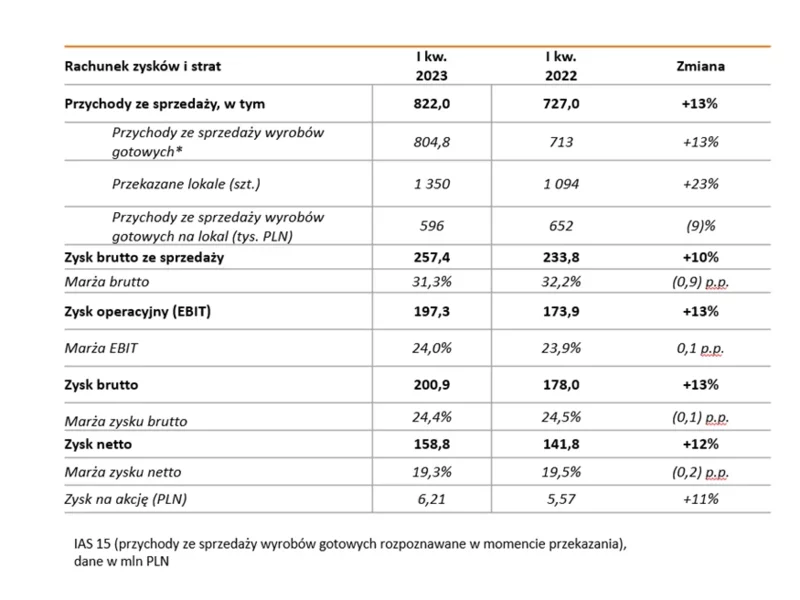

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I kwartale 2023 r. osiągnęła 822 mln zł przychodów ze sprzedaży (+13% r/r) w efekcie przekazania 1350 lokali (+23%). Dodatkowo Dom Development odnotował 12-proc. wzrost zysku netto, do poziomu 159 mln zł.

W 1 kw. 2023 r. deweloperzy koncentrowali się na rynkach regionalnych. O nową powierzchnię biurową wzbogacił się Kraków, Wrocław oraz Trójmiasto. W Warszawie nie przybyło nowych nieruchomości biurowych. Bieżące zainteresowanie ze strony najemców utrzymuje się na dość wysokim poziomie. Popyt odnotowany w 1 kw. 2023 r. rozłożył się proporcjonalnie na rynek warszawski i miasta regionalne. Najemcy przywiązują wagę do kwestii ESG oraz komfortu pracy z biura dla swoich pracowników. Wyzwaniem stojącym przed sektorem biurowym są rosnące opłaty eksploatacyjne. Firma AXI IMMO prezentuje dane podsumowujące 1 kw. 2023 r. na rynku powierzchni biurowych.

Pasywna postawa deweloperów w 2024 roku nie osłabiła dominującej pozycji Krakowa, jako największego biurowego rynku regionalnego w Polsce. Potencjał miasta doceniają najemcy, którzy w ubiegłym roku wynajęli blisko 267 000 m kw. powierzchni biurowej, co było wynikiem bliskim rekordowego osiągnięcia z 2019 roku.

Colliers podsumowuje rynek handlowy w 2023 roku

Grupa Archicom zakończyła I kwartał 2025 roku z 530 sprzedanymi lokalami, co oznacza wzrost o 29% w porównaniu do analogicznego okresu ubiegłego roku (410 umów w I kwartale 2024 r.). Wśród zawartych umów 60 dotyczyło projektów realizowanych dla Grupy Echo Investment w ramach zarządzania.

Obecnie w fazie realizacji w Warszawie znajduje się jedynie 125 000 m² powierzchni biurowej. Wolumen ten zmniejszy się o kolejne 50 000 m² w drugiej połowie roku wraz z oddaniem do użytku takich projektów jak V-Tower (28 000 m²) czy Studio A (23 500 m²). Startu nowych inwestycji możemy spodziewać się dopiero w 2026 r. Nie odmieni to jednak trendu spadkowego zapoczątkowanego po pandemii Covid19. Łącznie w I poł. 2025 r. na rynek trafiło 85 200 m², a całkowita nowa podaż w 2025 r. może wynieść ponad 135 000 m², zlokalizowanych głównie w Centrum. Eksperci JLL przedstawiają podsumowanie drugiego kwartału na warszawskim rynku biurowym.

Bezpieczny Kredyt 2 proc. jest na pewno pomocny w zakupie mieszkania.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała sytuację na rynku powierzchni magazynowo-przemysłowych w Polsce w pierwszym półroczu 2025 roku. Skumulowany poziom popytu w pierwszych dwóch kwartałach zanotował 10-procentowy wzrost r/r i był zdominowany przez renegocjacje dotychczasowych umów najmu. Jednocześnie poziom zasobów magazynowych na koniec czerwca wyniósł ponad 36 mln mkw., co oznacza, że podaż tego typu obiektów podwoiła się w ciągu zaledwie sześciu lat. Aktywność deweloperska spadła jednak o 26% w stosunku do analogicznego okresu w roku 2024, co oznacza, że sektor wszedł w okres stabilizacji.

Rynek biurowy w Warszawie nadal ewoluuje, dostosowując się do ograniczonej podaży oraz nowych strategii dotyczących przestrzeni biurowej i modelu pracy. Utrzymuje się ostrożność wśród deweloperów. W I kwartale 2025 roku do użytku oddany został tylko jeden projekt biurowy, ale w kolejnych miesiącach planowane jest ukończenie znaczących inwestycji. W budowie znajduje się 231,4 tys. mkw. przestrzeni biurowej, w tym 57,2 tys. mkw. jest w trakcie modernizacji – wynika z najnowszych danych CBRE. Firmy coraz częściej poszukują nowych lokalizacji, a ich aktywność koncentruje się w zachodniej części centrum miasta.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.