Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na rynku kredytowym notowana jest mniejsza ilość podpisywanych umów, a na deweloperskim wyższe ceny we wprowadzanych inwestycjach

Kurs franka szwajcarskiego spadł nieco poniżej poziomu 3,80 zł po raz pierwszy od pamiętnego czarnego czwartku (15 stycznia 2015 r.). Coraz niższe są więc raty kredytów w tej walucie.

Przygotowana przez Ministerstwo Infrastruktury nowelizacja przepisów o udzielaniu preferencyjnego kredytu dla rodzin zakłada powolne wycofywanie się rządu z dopłat.

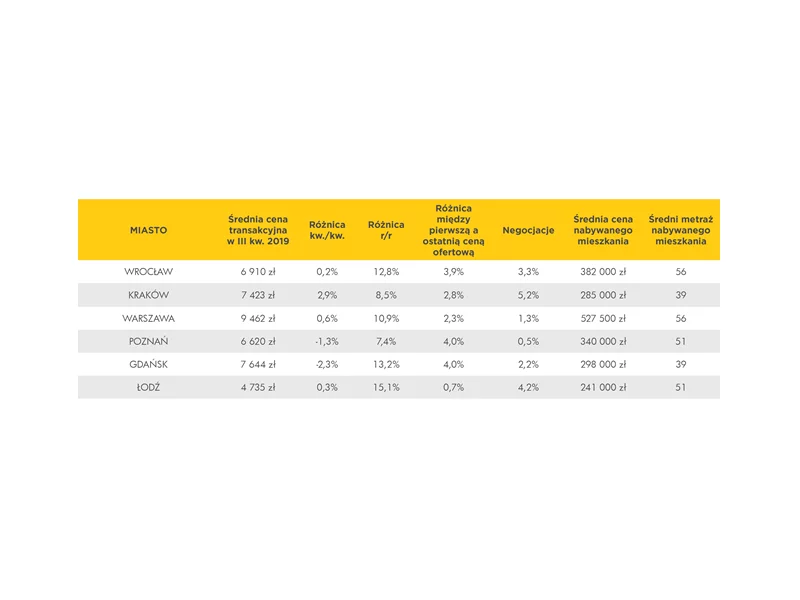

Na wtórnym rynku mieszkań widoczne jest spowolnienie wzrostów cen. Nieco spokojniej jest też w przypadku mieszkań od deweloperów. Nadal jednak nie słabnie zainteresowanie zakupem lokali.

To wysokie stopy procentowe w dużej mierze przyczyniły się do spowolnienia aktywności inwestycyjnej. Wysoka rentowności obligacji jest atrakcyjna dla inwestorów dywersyfikujących swoje portfele. Natomiast z racji tego, że inwestycje w nieruchomości są w dużym stopniu zależne od zadłużenia, szybko rosnący koszt długu działa jako hamulec. Przede wszystkim, to jednak niepewność co do perspektyw gospodarczych wstrzymuje decyzje inwestorów. Pomimo zaostrzanych przez banki warunków dla udzielnych kredytów, możliwości dla inwestorów otwierają się w wielu sektorach nieruchomości na całym świecie.

Polski rynek nieruchomości wyraźnie traci dynamikę. Dane Głównego Urzędu Statystycznego (GUS) wskazują, że w okresie od stycznia do sierpnia 2025 r. oddano do użytkowania 125,3 tys. mieszkań i domów. To najsłabszy wynik od siedmiu lat. Ostatni raz niższą liczbę nowych lokali odnotowano w 2018 roku, kiedy w tym samym okresie ukończono mniej niż 126 tys. mieszkań. Wynik ten potwierdza, że sektor mieszkaniowy wchodzi w fazę stagnacji po latach intensywnego rozwoju i wysokiej aktywności inwestycyjnej.

Rynek usług finansowych to szereg ofert szybkich pożyczek. Każda chwilówka wyróżnia się innymi warunkach, ponieważ firmy pożyczkowe realizują własną politykę pożyczkową. Nie ma jednak wątpliwości, że propozycje instytucji pozabankowych są coraz bardziej atrakcyjne. Śmiało można potwierdzić, że dobra chwilówka jest dzisiaj konkurencją dla tradycyjnego kredytu bankowego.

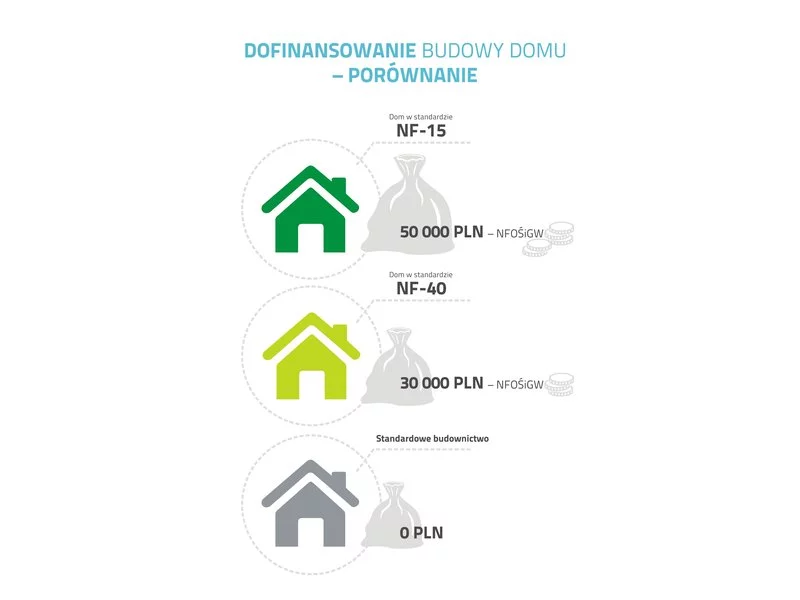

W obliczu zmieniających się przepisów dotyczących budownictwa mieszkaniowego każdy, kto planuje w najbliższym czasie rozpocząć budowę własnego jednorodzinnego domu, staje przed wieloma dylematami i musi odpowiedzieć sobie na kilka ważnych pytań:

Rekordowa oferta rynku deweloperskiego i niższe ceny mieszkań zachęcają do zakupu, ale coraz trudniej jest zdobyć finansowanie w bankach.

Jak bardzo jesteśmy zadłużeni? Po jakie kredyty sięgamy? Czy w najbliższych latach przybędzie kredytobiorców?

Jak wynika z danych Agencji Nieruchomości Rolnych, ceny ziemi w Polsce systematycznie rosną. W ciągu ostatnich sześciu lat odnotowano ich wzrost aż o 120%.

ATAL, ogólnopolski deweloper, włączył do oferty 90 mieszkań, które buduje w ramach kameralnej inwestycji Na Opoczyńskiej we Wrocławiu. Powstaną one w pięciu budynkach, po 18 lokali w każdym, w układach dwu- i trzypokojowych.

W 2023 r. Develia, na podstawie umów deweloperskich i przedwstępnych, sprzedała 2674 lokale, o 63 proc. więcej niż rok wcześniej. W minionym roku deweloper przekazał 2751 mieszkań wobec 2016 lokali w 2022 r. W samym IV kwartale 2023 r. spółka sprzedała 615 lokali i przekazała 1453.

Już od 1 stycznia 2015r. zmieniają się przepisy dotyczące zaciągania kredytu hipotecznego. Do tej pory obowiązkowy wkład własny wynosił 5% wartości nieruchomości, w nowym roku wzrośnie dwukrotnie. Zatem decydując się na zakup lokalu w nowym roku o wartości 300.000 zł powinniśmy posiadać co najmniej 30.000 zł oszczędności.

Wyniki sprzedaży mieszkań na rynku deweloperskim świadczą o dobrej sytuacji w branży

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.