Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zrównoważone budownictwo zyskuje na znaczeniu. W coraz większej ilości inwestycji mieszkaniowych możemy liczyć na rozwiązania ekologiczne, nie tylko ze względu na ochronę środowiska. Wpływają również na oszczędności i polepszenie warunków życia lokatorów oraz estetykę wyglądu osiedla.

Jaki wpływ na rynek kredytowy będzie miała rekomendacja T? Czy pozytywny kierunek polityki kredytowej banków zostanie zahamowany?

Wyższy wkład własny, wstrzymanie MdM oraz podatek bankowy. Te czynniki w największym stopniu wpływały na finanse przeciętnego Kowalskiego. Zaciągając kredyt czy ubezpieczając samochód, każdy musiał liczyć się ze wyższymi kosztami.

Expander Advisors sp. z o.o. wraz z Polskim Związkiem Firm Deweloperskich przygotował po raz pierwszy ranking kredytów hipotecznych przeznaczonych na zakup mieszkania od dewelopera.

Niedostatecznie ocieplona nieruchomość nie będzie mogła być legalnie wynajmowana –tak będzie już za pięć lat na Wyspach Brytyjskich. W Polsce od 2020 r. nie będzie za to można budować nowych nieruchomości o słabej charakterystyce energetycznej. W takich budynkach koszty ogrzewania mogą być kilka razy wyższe.

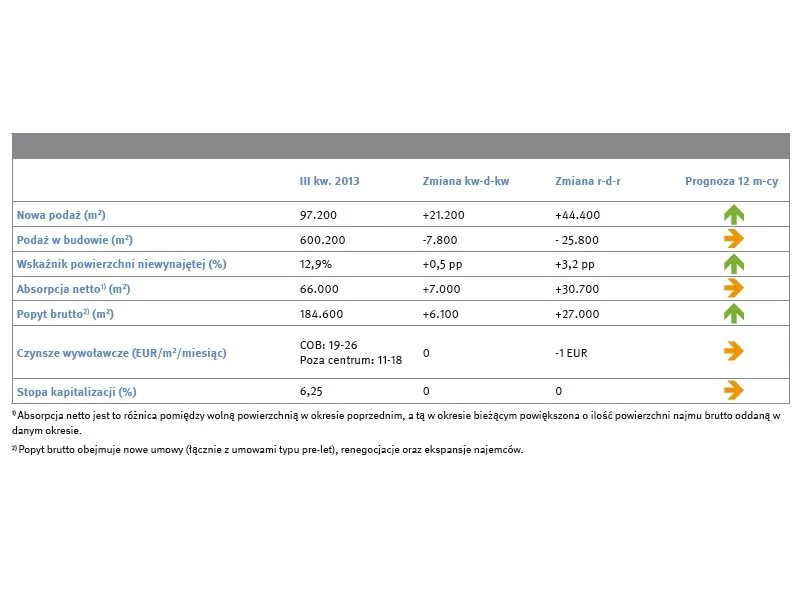

Podaż – prognozowana rekordowa nowa podaż w 2013 roku (ponad 300.000 m2 Popyt – ożywiona aktywność najemców, „rynek najemcy” przez kolejnych 18-24 miesięcy

Budownictwo energooszczędne jest coraz bardziej popularne i ma coraz większą rzeszę zwolenników wśród inwestorów decydujących się na budowę domu.

Styczniowa decyzja Rady Polityki Pieniężnej o podwyższeniu stóp procentowych nie pozostała bez wpływu stawkę WIBOR, która wzrosła w styczniu z 3,95% do 4,09%. W tym samym czasie większość banków nie zmieniała marż kredytowych. W rezultacie przeciętna (mediana) marża kredytów w złotych pozostała na poziomie 1,6%, a przeciętne oprocentowanie nieznacznie wzrosło (z 5,54% do 5,58%). Wzrost WIBOR-u wystarczył jednak, aby zmienić czołówkę banków oferujących najniższe oprocentowanie. Obecnie są to ING Bank Śląski, Euro Bank i HSBC.

Zakup mieszkania z rynku pierwotnego, to bardzo ważna i trudna decyzja w życiu każdego z nas. Osoby młode, bądź młode małżeństwa rzadko kiedy są w stanie dokonać takiego zakupu za gotówkę, nie wiążąc się przy tym kredytem hipotecznym na dłuższą część swojego życia.

Jak pokazują dane Związku Firm Doradztwa Finansowego (ZFDF), w II kwartale 2012 roku dziewięć firm zrzeszonych w organizacji udzieliło kredytów hipotecznych o łącznej wartości 3,55 mld PLN. Członkowie Związku sprzedali też produkty inwestycyjne za kwotę 1,64 mld PLN. Firmy członkowskie ZFDF zauważają jednocześnie wzrost roli doradców, którzy znają oferty wielu banków i pomagają klientom otrzymać pozytywne rozpatrzenie wniosków kredytowych.

Osoby kupujące mieszkania mają coraz większe trudności z zaciągnięciem kredytu hipotecznego. Rosną zarówno koszty zobowiązań, jak i wymagania banków wobec kredytobiorców

Mimo atrakcyjnych cen mieszkań, coraz więcej lokali oddanych do użytku stoi pustych. Wpływa na to mała dostępność kredytów, wygaszany program „Rodzina na Swoim” i pogarszająca się koniunktura. Według prezesa Związku Firm Doradztwa Finansowego konieczne będzie wprowadzenie nowych mechanizmów, które uratują rynek mieszkaniowy od zapaści i pobudzą na nim popyt.

Wyniki sprzedaży mieszkań na rynku deweloperskim świadczą o dobrej sytuacji w branży

Najefektywniejszym narzędziem sprzedaży jest dziś upust cenowy. Mieszkanie możemy kupić nawet kilkanaście procent taniej

Widmo nowych regulacji w bankach, które znacząco ograniczą dostęp do kredytów hipotecznych, nakręca popyt na mieszkania w końcówce tego roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.