Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Po pierwszym kwartale 2021 roku Grupa J.W. Construction osiągnęła przychody ze sprzedaży na poziomie 103,8 mln zł, wobec 45,6 mln zł w pierwszym kwartale ubiegłego roku, co oznacza wzrost o 128 proc.

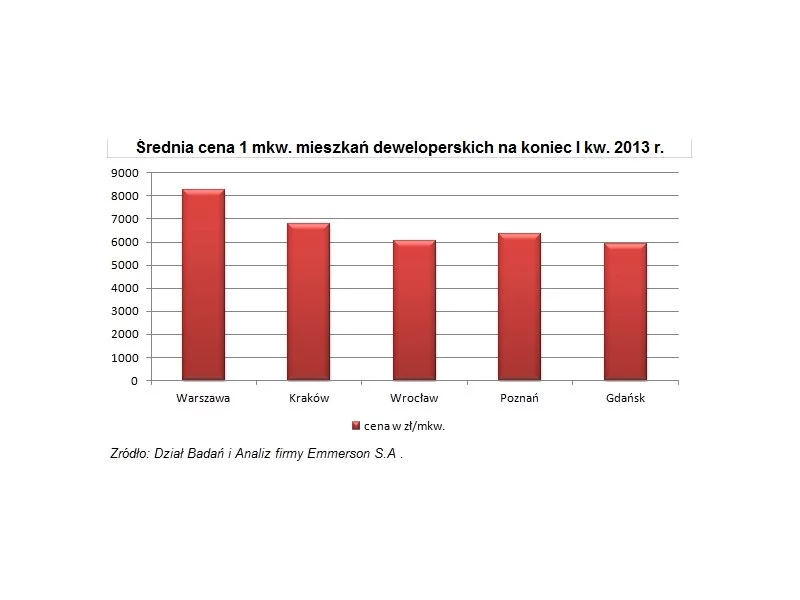

W I kw. br. średnie ceny mieszkań oferowanych przez deweloperów na rynkach większości przeanalizowanych miast były nieznacznie niższe niż trzy miesiące wcześniej.

W porównaniu do ostatnich miesięcy w stolicy widać bardziej otwartą postawę negocjacyjną sprzedających mieszkania. Średnie negocjacje przekraczają już 3 proc. ostatniej ceny ofertowej.

Rok 2023 jeszcze się nie skończył, ale już teraz możemy go zaliczyć do jednych z bardziej dynamicznych w historii kredytów hipotecznych w Polsce. Chociaż zeszły trudno było zaliczyć do udanych, to według danych Związku Firm Pośrednictwa Finansowego w obecnym doszło do znacznego ożywienia.

W Warszawie, zarówno na rynku pierwotnym, jak i wtórnym ceny przestały rosnąć. Tak wynika z danych Metrohouse, Expandera i portalu RynekPierwotny.pl. Kontynuację wzrostów nadal obserwujemy we Wrocławiu i Krakowie. Wyższe ceny to nie jedyna niekorzystna informacja dla kupujących. Banki zaostrzają kryteria przyznawania kredytów, co jest to związane z przewidywanym pogorszeniem koniunktury gospodarczej.

Niskie stopy procentowe i towarzysząca im rosnąca inflacja to dwa filary, które w minionych kwartałach silnie wpływały na nastroje na rynku mieszkaniowym i powodowały aktywizację nowych nabywców. Ogłoszona 6 października br. decyzja RPP o podwyżce stóp procentowych wpłynęła na oba te obszary. Wzrost stóp procentowych, dotychczas prezentowany jako potencjalne ryzyko dla kredytobiorców, stał się faktem. Jest to też element walki z rosnącą inflacją.

Dane z raportu Szybko.pl, Metrohouse i Expandera wskazują, że mieszkania w Łodzi drożeją. Ceny lokali są mniej stabilne niż w innych częściach kraju, a średnia cena metra kwadratowego w ciągu roku wzrosła o ponad 6%.

Po raz pierwszy od dwóch lat, między lipcem a wrześniem bieżącego roku wzrosły średnie ceny transakcyjne mieszkań kupowanych we wszystkich dużych miastach w kraju.

Miniony rok był dobry dla sektora hotelowego zarówno pod względem operacyjnym, jak i inwestycyjnym. Spodziewamy się, że w 2026 r. wartość inwestycji będzie wyższa niż w 2025 r., ze względu na duże zainteresowanie sektorem „living”, w tym coraz większą popularność stabilnych aktywów hotelowych. Na polski rynek, do Warszawy i innych dużych miast, wchodzą nowe marki, w tym globalne brandy lifestylowe. Sprzyja temu rozwój i coraz silniejsza pozycja polskiej gospodarki, dostrzegana przez międzynarodowe podmioty.

Rynek nieruchomości ulega dynamicznym zmianom, jednocześnie charakteryzując się swoistą cyklicznością. Istotnie oddziałują na niego liczne czynniki ekonomiczno-społeczne czy legislacyjne, na które reaguje okresowymi trendami, tendencjami czy trwałymi kierunkami rozwoju. Jak sektor będzie wyglądał w nadchodzącym roku? Jakie obszary obejmie jego transformacja i jakich wyzwań pod kątem makroekonomicznym należy się spodziewać?

Z najnowszych danych międzynarodowej firmy doradczej Cushman & Wakefield, która od dłuższego czasu monitoruje rynek nieruchomości magazynowych w Europie Środkowo-Wschodniej (EŚW*), wynika, że rok 2016 był rekordowy pod względem ilości wynajętej powierzchni. Łączny wolumen transakcji najmu wyniósł 5,7 mln m2, czyli o 25% więcej niż w poprzednich dwóch latach, w których wynajmowano ok. 4,5 mln m2 rocznie.

Victoria Dom zakontraktowała w pierwszych trzech kwartałach br. 1166 mieszkań co oznacza 3% wzrost w ujęciu r./r.

Znakomity rok 2016 na pierwotnym rynku mieszkaniowym nie przełożył się na drastyczne wahania cen. Deweloperzy ostrożnie badają rynek nie chcąc doprowadzić do powstania bański spekulacyjnej. Czy obecny rok przyniesie duże zmiany na rynku nieruchomości?

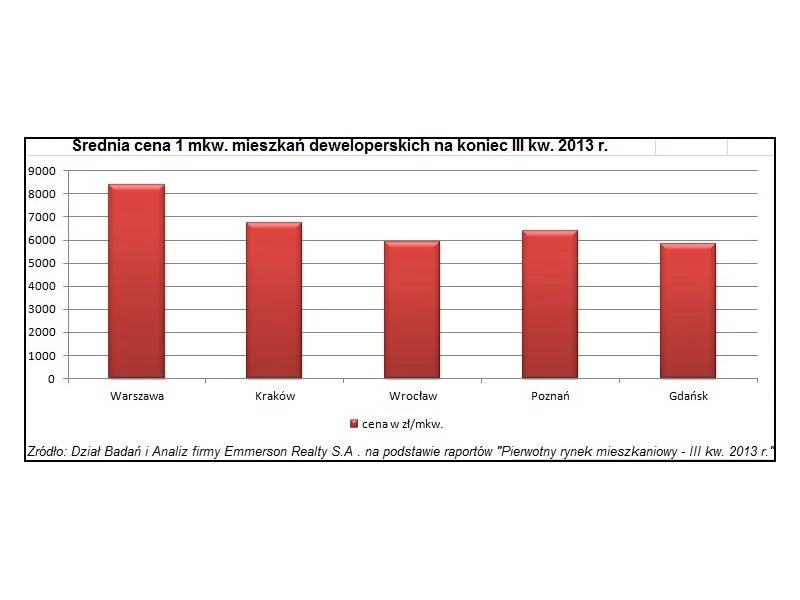

W III kw. br. średnie ceny mieszkań oferowanych przez deweloperów na rynkach większości przeanalizowanych miast były wyższe niż trzy miesiące wcześniej, bądź utrzymały się na dotychczasowych poziomach.

W II kwartale br. na sześciu największych rynkach sprzedano łącznie 9,2 tys. nowych mieszkań, czyli o 11,7% mniej niż w poprzednim kwartale i aż o 53% mniej niż w analogicznym okresie w 2021 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.