Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Koronawirus ani nie przestraszył deweloperów, ani nie zahamował ich poczynań. Wręcz przeciwnie, pierwsze półrocze bieżącego roku było dla nich czasem iście rekordowym, gdyż rozpoczęto wtedy budowę niemal 88 tysięcy nowych mieszkań. Popyt utrzymuje się na stałym poziomie i wszystkie przesłanki wskazują na kontynuację wzrostów. Być może deweloperów czeka najlepszy rok w historii.

Z najnowszego opracowania Biura Informacji Kredytowej wyłania się obraz jakości portfela kredytów mieszkaniowych zaciągniętych w ostatnich latach. Czy kredyty walutowe spłacane są lepiej od złotowych? Jakie czynniki wpływają na jakość portfela kredytów?

Mimo wzrostu limitów cenowych, liczba wniosków o kredyty w ramach Mieszkania dla Młodych była w kwietniu o jedną czwartą niższa niż w marcu. To efekt m.in. wygaśnięcia początkowego boomu na dopłaty. Mieszkania spełniające warunki nadal są w ofercie deweloperów.

Spadek Wiboru odczuwają nie tylko kredytobiorcy spłacający już swoje kredyty, ale także osoby, które o taki kredyt dopiero się starają.

Lider wrocławskiego rynku mieszkaniowego konsekwentnie redukuje swoje i tak już niskie kredyty przeznaczone na realizację wieloetapowych inwestycji. Tym razem aż o półtora roku wcześniej spłaca obligacje w kwocie ponad 5 mln złotych.

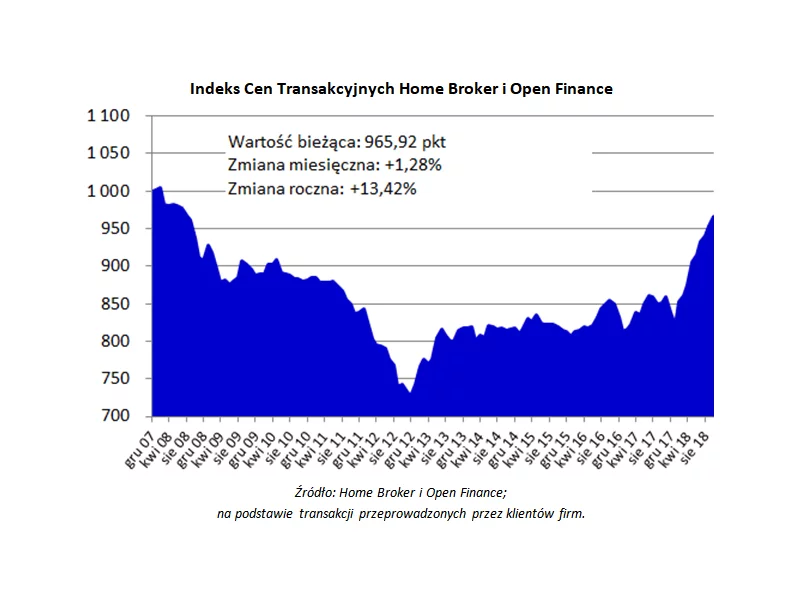

Dziewiąty miesiąc z rzędu Indeks Cen Transakcyjnych rośnie. Obrazujący zmianę cen mieszkań w największych polskich miastach wskaźnik jest dziś na poziomie wyższym o 13,4 proc. niż rok temu. Mimo wielu sygnałów o zbliżającym się końcu hossy, kupujący nie odpuszczają, a wysoki popyt nadal przekłada się na rosnące ceny.

Produkty finansowe są nam w dzisiejszych czasach niezbędne. Pracodawcy często wymagają od swoich pracowników, by posiadali konto, na które przelewane będzie wynagrodzenie, ale to zaledwie jeden przykład na to, jak bardzo potrzebne są rachunki osobiste, kredyty, czy chociażby konta oszczędnościowe. Tego typu produktów jest bardzo wiele, a Polacy chętnie z nich korzystają. Nie oznacza to jednak, że zawsze potrafią wybrać właściwą propozycję.

Rynek nieruchomości w Polsce w ostatnich dwóch latach jest niezwykle dynamiczny. Silnie uzależniony od aktualnej sytuacji politycznej oraz czynników społecznych i ekonomicznych. Inflacja, najpierw rekordowo niskie, potem szybko rosnące stopy procentowe, trwająca pandemia – to jedne z najważniejszych czynników, które determinowały dynamikę zmian na rynku nieruchomości w 2021 roku.

Z najnowszych danych GUS wynika, że budownictwo mieszkaniowe odradza się po czasie gospodarczego spowolnienia wywołanego pandemią. Czerwcowe wyniki są nawet lepsze niż przed rokiem. W biurach sprzedaży przybywa klientów, a deweloperzy uruchamiają kolejne projekty.

W cieniu dyskusji o problemach kredytobiorców „frankowych” coraz częściej należy mówić o kolejnej tykającej bombie, jaką są kredyty w programie Rodzina na Swoim. Koniec okresu otrzymywania dopłat i preferencyjnych rat zbliża się coraz większymi krokami, a rata kredytu może wzrosnąć nawet o 40 procent.

Ostatni rok wywołał sporo zamieszania w gospodarce światowej.

Pakiet ustaw, zwany Polskim/Nowym Ładem, wszedł w życie z początkiem tego roku i zapewne nie ma branży, w której nie wywołałby szeregu zmian. Te nie ominą także rynku nieruchomości – tutaj również zmieniło się kilka przepisów. Ale Polski Ład niesie za sobą też parę możliwości, które mogą okazać się interesujące dla osób, planujących zakup mieszkania. O jednej z najbardziej atrakcyjnych mówi Katarzyna Unold – Dyrektorka Zarządzająca ACCIONA, firmy deweloperskiej, działającej w Polsce od 30 lat.

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

Wysokie ceny mieszkań, a także niechęć do zadłużania się na lata sprawiają, że młodzi ludzie – studenci i absolwenci – mogą mieć coraz większy problem z zakupem własnego M. Odpowiedzią na niszę, jaka pojawiła się na rynku, mają być mikroapartamenty – niewielkie lokale idealne na start.

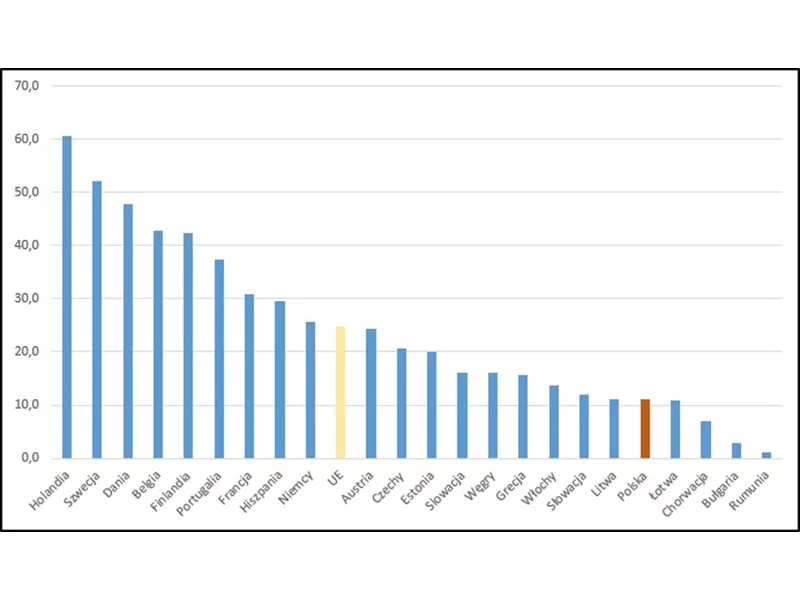

Na zachodzie Europy kupno mieszkania czy domu na kredyt jest właściwie normą. Podobnie jest w Stanach Zjednoczonych. W Polsce odsetek populacji mieszkającej w nieruchomościach obciążonych kredytem lub pożyczką na koniec 2017 roku stanowił zaledwie 11%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.