Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Liczba nowych mieszkań wprowadzanych na warszawski rynek maleje, co wpływa na poziom sprzedaży. Od lipca do września br. sprzedanych zostało 4 tys. lokali, czyli niemal o jedną trzecią mniej niż w poprzednim kwartale – wynika z danych redNet Property Group i CBRE. Na rynek wprowadzono 4,2 tys. mieszkań, a w ofercie w stolicy pozostaje 11,5 tys. lokali. Ceny nadal rosną, zarówno oferty jak i mieszkań sprzedanych. Jak wskazują eksperci CBRE, popyt wciąż przeważa nad podażą, a niższa sprzedaż wynika przede wszystkim z mniejszej oferty związanej z trudnościami deweloperów z uruchamianiem nowych inwestycji.

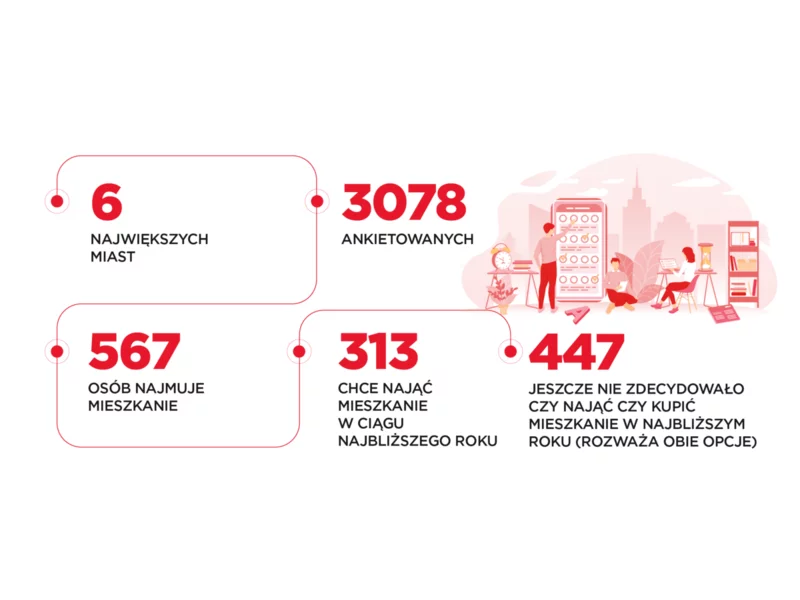

Międzynarodowa firma doradcza Cushman & Wakefield przeanalizowała wyniki ankiety przeprowadzonej przez firmę badawczą SW Research na reprezentatywnej próbie mieszkańców największych polskich miast. Najważniejsze dla najemców są wysokość czynszu oraz standard lokalu.

Zgodnie z ogłoszonymi ostatnio przez Główny Urząd Statystyczny wstępnymi wynikami Narodowego Spisu Powszechnego, w porównaniu do 2011 roku wyraźnie zwiększył się udział ludności w wieku poprodukcyjnym – z 16,9% do 21,8%, Oznacza to, że w ciągu dekady przybyło ponad 1,8 miliona osób w grupie wieku 60/65 i więcej.

Epidemia zatrzymała galopujące ceny mieszkań i nieco ochłodziła rozgrzany rynek mieszkaniowy.

Rozwój nowych technologii nie pozostaje bez wpływu na branżę nieruchomości.

W styczniu deweloperzy pobili historyczny rekord pod względem liczby mieszkań oddanych do użytkowania. Ale jednocześnie uzyskali mniej niż rok wcześniej zezwoleń na budowę i rozpoczęli mniej nowych budów domów. Rynek podąża więc jeszcze siłą rozpędu, ale kolejne sygnały zmiany podaży są coraz bardziej widoczne.

Pierwsze półrocze 2021 roku można zaliczyć do rekordowych, jeśli chodzi o sprzedaż mieszkań w Polsce. W największych miastach w tym czasie deweloperzy sprzedali łącznie 39 tys. lokali, czyli o 14% więcej w stosunku do kwartału poprzedniego i o 7,2% więcej w stosunku do pierwszego półrocza 2017 roku – do tej pory uznawanego za najlepszy okres na rynku deweloperskim w historii. Nic nie wskazuje również na to, aby sytuacja w branży nieruchomości uległa zmianie w drugiej części roku. Jakie są przyczyny takiego stanu rzeczy? Sprawdźmy.

W pierwszym półroczu br. popyt na biura w największych miastach regionalnych w kraju był większy niż w całym 2021 roku. Także aktywa biurowe w regionach są teraz jednym z głównych celów inwestorów

To ostatnia szansa na zamieszkanie pod najbardziej prestiżowym adresem w Polsce, gdyż 85% luksusowych apartamentów zostało już sprzedanych – donosi inwestor, firma Ghelamco. Wzrost ten pokazuje rosnące zainteresowanie na rynku luksusowych nieruchomości, którego nie spowalnia rosnąca inflacja. Kamienice Foksal odniosły jeden z najlepszych wyników wśród wszystkich inwestycji luksusowych w Warszawie.

Wiosenny nabór wniosków w programie wspierania społecznego budownictwa czynszowego (SBC) jest rekordowy. Do Banku Gospodarstwa Krajowego wpłynęły wnioski o kredyty na łączną kwotę prawie 700 milionów złotych.

W zestawieniu największych polskich miast, poza Warszawą, najemcy na wrocławskim rynku biurowym w 2021 roku pozostawali relatywnie aktywni. W IV kw. 2021 roku podpisano umowy najmu na ponad 61 tys. m2, co było najlepszym wynikiem wśród miast regionalnych.

Choć pandemia koronawirusa nadal trwa, to jej skutki są już odczuwalne w wielu branżach. A jak zmienił się rynek nieruchomości? Czy mieszkania, domy w większych miastach podrożały, czy wręcz odwrotnie?

W 2021 roku na krakowski rynek dostarczono 60.600 m2 nowoczesnej powierzchni biurowej zrealizowanej w 8 projektach, co jest ponad dwukrotnie niższym wynikiem niż nowa podaż w 2020 roku, która wówczas przekroczyła 140.000 m2. Jednakże całkowite zasoby powierzchni biurowej w stolicy Małopolski przekroczyły 1,61 mln m2, co poskutkowało utrzymaniem przez Kraków pozycji lidera wśród rynków regionalnych.

W najbliższych dwóch latach przewidujemy ciągły wzrost inwestycji w sektorze biurowym, ale nie w takim stopniu jak to miało miejsce w latach 2013-2015. Dobra koniunktura występuje w sektorze nieruchomości biurowych na większości rynków regionalnych – wynika z dużego popytu na biura ze strony sektora nowoczesnych usług biznesowych.

Przydomowa wiata to wygodne rozwiązanie, które może być dobrą i tańszą alternatywą dla tradycyjnego garażu lub też stanowić jego uzupełnienie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.