Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pomimo łagodniejszej polityki kredytowej banków, liczba zaciąganych pożyczek na zakup mieszkania w ostatnim kwartale spadła. Kredyty udzielane są na znacznie niższe sumy, niż w okresie boomu na rynku mieszkaniowym.

Sytuacja na rynku nieruchomości zmienia się dynamicznie. Wielu odbiorców oferty staje wobec dylematu: zakup własnego „M” czy wynajem? Podpowiadamy, jakie kryteria przede wszystkim warto brać pod uwagę i ku której opcji wydają się skłaniać aktualne uwarunkowania.

Wakacje to czas urlopu, podczas którego odpoczywamy od pracy i obowiązków domowych. To również doskonały moment, aby chociaż na chwilę odpocząć od kredytu hipotecznego.

Zaciągnięcie kredytu hipotecznego to jedno z najważniejszych finansowych wydarzeń w życiu. O czym powinna pamiętać osoba poszukująca najlepszej oferty kredytowej?

Mimo że mówi się, iż kryzys gospodarczy mamy już za sobą, banki nadal niechętnie kredytują inwestycje deweloperów. Czy jeśli taki stan rzeczy się utrzyma kupujący powinni spodziewać się wzrostu cen mieszkań? Czy na problemach rynku pierwotnego skorzysta rynek wtórny? Eksperci Związku Firm Doradztwa Finansowego (ZFDF) prognozują jak sytuacja ta wpłynie na rynek nieruchomości i kredyty hipoteczne.

Rynek nieruchomości nagina ofertę do malejącej zdolności kredytowej zadłużających się na zakup mieszkania

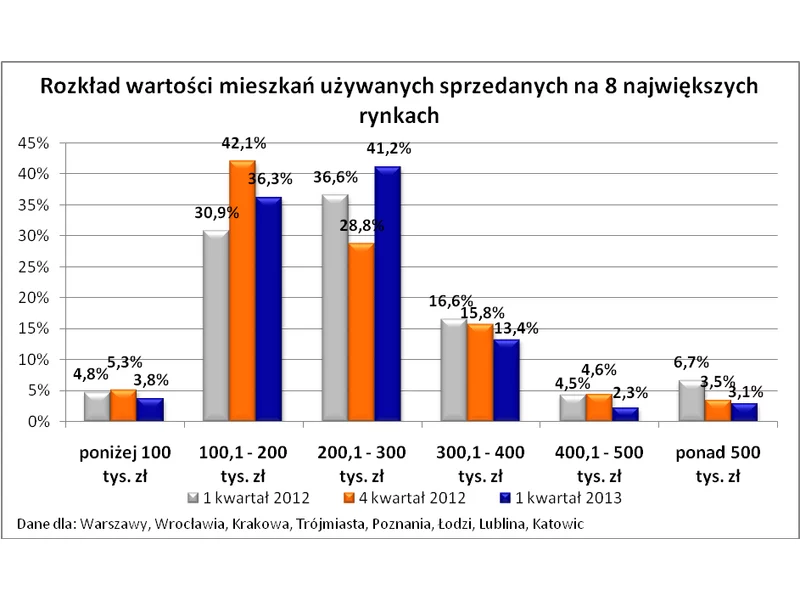

Po znaczących wzrostach cen mieszkań rynek nieco się ustabilizował. Są jednak miejsca, gdzie wyceny osiągają rekordowe wartości. Tak jest m.in. na rynku wtórnym w Poznaniu i Gdańsku. Rynek deweloperski odnotowuje największe podwyżki w Warszawie i Krakowie.

Kredytując zakup mieszkania trzeba mieć 10 proc. wkładu własnego. Od początku 2016 r. wzrośnie on do 15 proc., ale brakującą część będzie można ubezpieczyć.

Po okresie dużej zmienności spowodowanej wahaniami stóp procentowych i skokowym popytem z lat 2023–2024, rynek deweloperski wchodzi w rok 2026 w znacznie spokojniejszym rytmie. Analizy wskazują, że kolejny rok może stać się jednym z najbardziej przewidywalnych okresów ostatniej dekady. W centrum uwagi znajdą się nie dynamiczne wzrosty, lecz stabilizacja, racjonalizacja decyzji zakupowych i zmiana struktury popytu.

Rosnące ceny nieruchomości sprawiają, że Polacy zadłużają się na coraz wyższe kwoty. Analitycy wskazują, że ma to również związek z rekordowo niskim poziomem stóp procentowych oraz poprawą ogólnej sytuacji gospodarczej. Co może ostudzić popyt na kredyty mieszkaniowe?

Wraz z zakończeniem programu „Rodzina na swoim” spadł udział relatywnie tanich mieszkań w transakcjach zawieranych na rynku wtórnym. A to powoduje wzrost średnich cen.

Zakup mieszkania to długi i żmudny proces, który wymaga od kupującego podjęcia wielu bardzo ważnych decyzji. Aby zaoszczędzić sobie stresu warto zatem dobrze się do niego przygotować i dokładnie sprawdzić wymarzone lokum.

Osoby kupujące mieszkania mają coraz większe trudności z zaciągnięciem kredytu hipotecznego. Rosną zarówno koszty zobowiązań, jak i wymagania banków wobec kredytobiorców

Uzyskanie w banku finansowania zakupu domu stanowi teraz nie lada wyzwanie, dlatego droższe nieruchomości nie znajdują szybko nabywców

Jak wynika z danych serwisu RynekPierwotny.pl, tylko od czerwca do listopada 2020 roku na rynku pierwotnym sprzedano 2299 domów, podczas gdy od stycznia 2019 roku do maja 2020 roku – 3617. Boom na zakup domu od dewelopera, który zaczął się w 2020 roku, trwa nadal. Czy przed nami kolejny rok szału na zakup domów od deweloperów, czy jednak szykuje się powrót do zakupu mieszkań? Przedstawiamy trendy mieszkaniowe na 2024 rok.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.