Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Boom na działki rekreacyjne, który napędziła pandemia, wyraźnie wygasa. Po rekordowym popycie w latach 2020-2022, kiedy z oferty znikały działki zalegające w bazach od wielu miesięcy, rynek wszedł w fazę stabilizacji. Coraz większa liczba ofert i zmieniające się preferencje kupujących sprawiają, że nieruchomości letniskowe przestają być dobrem pierwszego wyboru.

Zaciągając kredyt hipoteczny godzimy się na ryzyko związane ze zmienną wysokością raty. Dlaczego nie możemy z góry poznać całkowitego kosztu kredytu? Czy w najbliższym czasie sytuacja może ulec zmianie?

Kredyty hipoteczne w walutach obcych znikają z ofert banków. Zdolność kredytowa kupujących mieszkania obniża się i tendencja ta utrzyma się w najbliższym czasie

Kredyt hipoteczny na budowę domu systemem gospodarczym, to prawie ten sam kredyt, co na zakup mieszkania. Jednak to „prawie” w przypadku tego rodzaju kredytu jest bardzo istotne. Dom Kredytowy Notus podpowiada, na co zwrócić uwagę wybierając najlepszy kredyt na dom.

Liczba nowych umów o kredyt mieszkaniowy wciąż bardzo niska mimo korzystnego poziomu stóp procentowych. Zdolność kredytowa i koszt kredytu utrzymują się na stałym poziomie.

Obniżka kwot transakcyjnych mieszkań to, nie tylko skutek nieznacznego spadku cen lokali, ale także zdolności kredytowej pożyczkobiorców

Na sytuację na rynku pierwotnym w III kwartale największy wpływ po stronie podaży wywarły działania związane z wdrażaniem ustawy o jawności cen, natomiast po stronie popytu – spadające stopy procentowe z jednej, a wakacje i pewne oczekiwanie na pojawienie się wszystkich cen w internecie z drugiej strony. Rynku nie oszczędziła też geopolityka – atak dronowy we wrześniu mógł zachwiać nastrojami pewnej grupy potencjalnych nabywców.

Od 1. stycznia 2017 roku wchodzi w życie kolejna faza rekomendacji KNF. Do 20 proc. zwiększa się wkład własny przy kredycie hipotecznym. Taki komunikat wprawia w zakłopotanie wiele osób. Czy jest się czego obawiać?

Miniony rok okazał się najsłabszym dla sektora hipotecznego od 2005 r. Wartość udzielonych kredytów hipotecznych sięgnęła według danych Związku Banków Polskich 37 mld zł i była wynikiem realizacji 172 tys. umów kredytowych. Jakie perspektywy rysują się przed rynkiem kredytów hipotecznych w bieżącym roku?

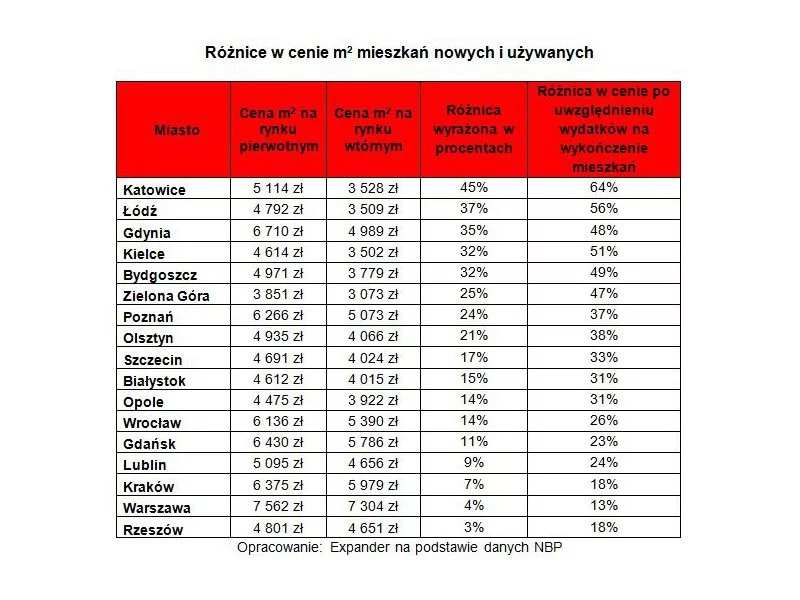

Deweloperzy cieszą się z rekordowej sprzedaży nowych mieszkań. Na taki lokal trzeba jednak wydać aż o 35% więcej niż na używany.

Kredyt mieszkaniowy tylko na pozór jest produktem takim samym w każdym banku. Jednak nawet przy identycznym oprocentowaniu i prowizji, często będą to skrajnie różne oferty.

Rada Polityki Pieniężnej na razie nie obniżyła stóp procentowych, spada jednak stawka WIBOR. Jeśli marże w bankach nie będą rosnąć szybciej niż obecnie, to w najbliższym czasie oprocentowanie kredytów mieszkaniowych powinno spaść.

Przejrzystość cenowa na rynku nieruchomości? Od września to już nie wybór, a obowiązek. Nowelizacja ustawy deweloperskiej nakłada na deweloperów obowiązek ujawniania cen mieszkań i dodatkowych elementów oferty. Zmiany wprowadzono etapami. Co zmieniło się od 11 września i czego mogą oczekiwać od dewelopera kupujący?

Develia sprzedała 951 lokali na podstawie umów deweloperskich i przedwstępnych w I kwartale 2025 r. Spółka przekazała 523 mieszkania.

Dom Kredytowy Notus S.A. zanotował kolejny wzrost w sprzedaży kredytów hipotecznych. W 2013 roku wynikiem 2,2 mld uruchomionych kredytów mieszkaniowych zgarnął 6,3% udziału sprzedaży w całym rynku kredytów hipotecznych. Rekordowy pod względem sprzedaży okazał się IV kwartał 2013 roku, gdzie udział firmy w rynku wyniósł 6,59%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.