Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ofertę mieszkaniową warto wzbogacić technologią. To łatwy sposób na podniesienie standardu, urozmaicenie propozycji i zwiększenie wartości nieruchomości. To też recepta na zyskanie w oczach klientów, o których w niedługim czasie może być trudniej.

Choć zakup mieszkania lub domu w kredycie to zobowiązanie finansowe na sporą część życia, niektórzy podejmując decyzję o nabyciu nieruchomości nie zawsze wiążą z nią wieloletnie plany. Czy gdy, posiadając mieszkanie w kredycie, chcemy wyprowadzić się do innego miasta, zmienić metraż lub po prostu okolicę, w której mieszkamy, nie możemy tego zrobić do momentu spłaty hipoteki? Na szczęście nie. Sprzedaż nieruchomości wziętej na kredyt jest możliwa, jednak obwarowana pewnymi obostrzeniami. Jak sprawnie sobie z nimi radzić, podpowiada Michał Krajkowski, analityk Domu Kredytowego Notus.

Zakup mieszkania to długi i żmudny proces, który wymaga od kupującego podjęcia wielu bardzo ważnych decyzji. Aby zaoszczędzić sobie stresu warto zatem dobrze się do niego przygotować i dokładnie sprawdzić wymarzone lokum.

Dla przeciętnego Polaka kupującego mieszkanie, kredyt hipoteczny jest jedynym sposobem na sfinansowanie transakcji. Home Broker przypomina, że kredyt to nie tylko oprocentowanie i wysokość miesięcznej raty i zwraca uwagę na najważniejsze ryzyka z nim związane.

Od stycznia zakup mieszkania na kredyt będzie możliwy po wpłaceniu zwiększonego, 20-procentowego wkładu własnego. Dowiedz się, co to oznacza dla kupujących oraz gdzie szukać ofert, w których wystarczy jedynie 10% środków własnych.

Szukasz mieszkania? Planujesz budowę domu? Interesujesz się inwestycjami w nieruchomości? Potrzebujesz fachowej porady kredytowej? Przyjdź na Targi Mieszkań i Nieruchomości (23-25 marca 2018; Targi Lublin) i sprawdź najlepsze oferty z Lublina i okolic!

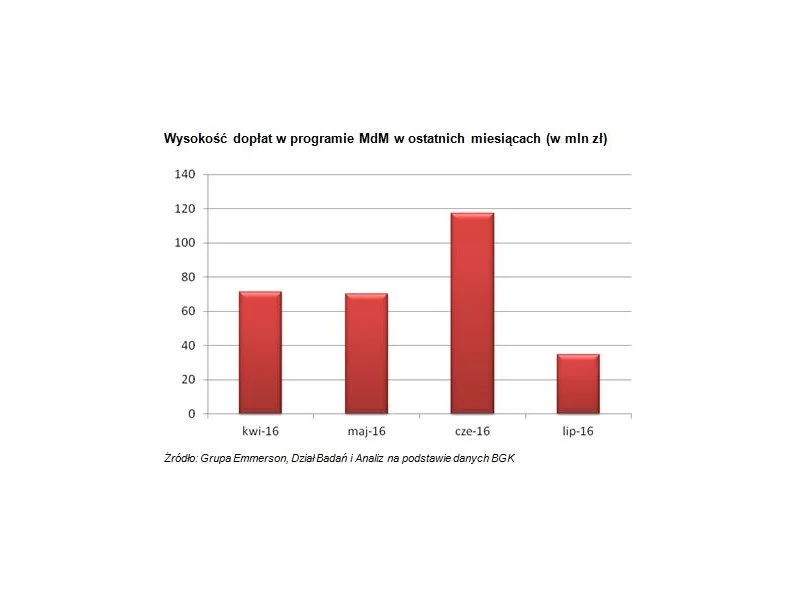

Jak wynika z najnowszego raportu Metrohouse i Expandera, kwiecień był intensywnym okresem na rynku nieruchomości. Stało się tak głównie za sprawą nowych zapisów w ustawie dotyczącej zakupu ziemi rolnej.

Według GUS średnie wynagrodzenie w lipcu wynosiło aż 4 291 zł brutto. Trzeba jednak dodać, że ta kwota jest zawyżona w stosunku do rzeczywistych zarobków większości Polaków.

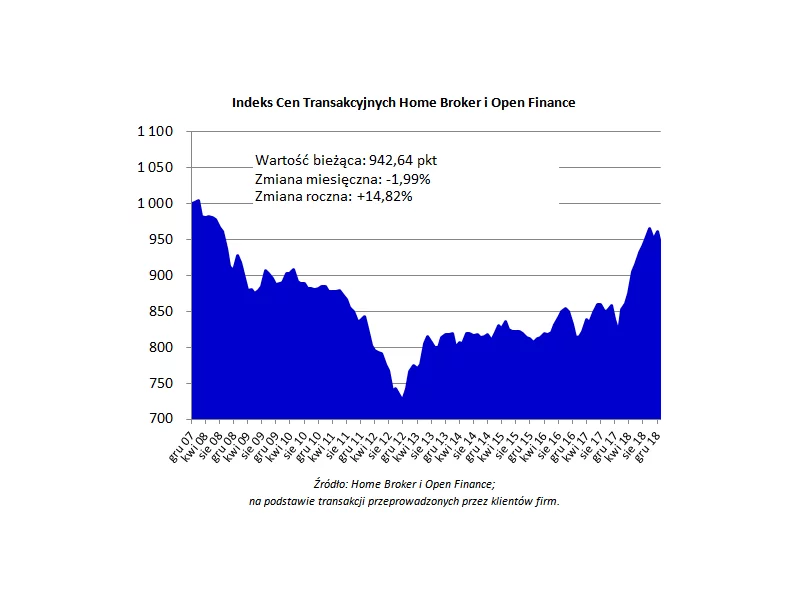

Coraz więcej wskazuje na to, że zbliża się przełamanie na rynku mieszkaniowym. Ceny transakcyjne w największych miastach przestały rosnąć, co może oznaczać, że za kilka miesięcy zaobserwujemy początek okresu spadkowego.

Wyniki ankiety przeprowadzanej cyklicznie przez NBP wśród przewodniczących komitetów kredytowych w bankach wskazują na zmniejszenie popytu oraz zaostrzenie kryteriów i warunków polityki kredytowej w przypadku kredytów mieszkaniowych.

Zakup własnego M to jedna z najważniejszych i najbardziej doniosłych chwil w życiu. W końcu nie co dzień wydaje się kilkaset tysięcy złotych (lub bierze kredyt na kilkadziesiąt lat).

Zapowiadany na ten rok przez niektórych analityków krach na rynku nieruchomości nie nastał, a branża już trzeci rok z rzędu notuje rekordowe wyniki. I chociaż deweloperzy muszą stawić czoła nowym wyzwaniom, co znajduje swoje odbicie we wzrostach cen, popyt na nowe mieszkania nie ustaje.

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

Niezależny, robiący karierę, żyjący na własnych zasadach. Spekulacje na temat wizerunku singla w mediach przybierają na sile. Nic w tym dziwnego. Z danych Eurostatu wynika, że coraz więcej ludzi decyduje się na życie w pojedynkę – już ponad 20% polskich gospodarstw domowych to gospodarstwa jednoosobowe.

Ponad 50% wartości sprzedawanych kredytów hipotecznych przechodzi przez ręce pośredników. W całym 2018 roku wartość kredytów hipotecznych, udzielonych przez pośredników finansowych zrzeszonych w KPF i ZFPF, osiągnęła ponad 28 mld zł.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.