Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Tempo zmian na warszawskim rynku biurowym jest niezwykle dynamiczne. Jak wynika z najnowszego raportu Colliers International pt. „Przewodnik po strefach biurowych”, przez ostatnie 2,5 roku do dyspozycji najemców przybyło tu ponad 0,5 mln m2 powierzchni biurowej, a współczynnik pustostanów spadł z 14% do 8,5%.

Jak wynika z nowego raportu JLL, całkowita powierzchnia handlowa w budowie w Polsce wynosiła na koniec czerwca 410 tys. mkw. Rynek sprzedaży detalicznej w Polsce nadal się rozwija i ewoluuje, czego potwierdzeniem jest rosnąca aktywność najemców i właścicieli. Szacuje się, że nowa podaż oddana do użytku do końca roku we wszystkich formatach przekroczy wynik z 2022 roku. Eksperci JLL podsumowują pierwsze półrocze 2023 r. na rynku handlowym.

Oddana do użytku w pierwszej połowie roku nowa podaż na poziomie 117 000 m kw. jest rekordową wartością, do tej pory nienotowaną na tym rynku.

Drugi kwartał 2023 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku, a współczynnik pustostanów nie wykazał większych wahań k/k. Z uwagi na niewielką nową podaż planowaną na ten rok – około 72 000 m², a także wysokie koszty związane z aranżacją powierzchni, odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym. W samym II kw. 2023 r. stanowiły one 45% aktywności na rynku najmu. Pierwszą połowę 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Potwierdziły się prognozy i tendencje, jakie można było zaobserwować przez ostatnie 12 miesięcy na rodzimym rynku mieszkaniowym. Jak wynika z badań GUS, rok 2016 przeszedł do historii sektora deweloperskiego jako rekordowy pod względem podaży. Wszystkich domów i mieszkań wybudowano zaś najwięcej od 2008.

Podaż – obecnie w budowie jest 1,16 mln m2 nowoczesnej powierzchni biurowej

Pierwszy kwartał 2026 roku przyniósł wyraźne ożywienie na rynku nieruchomości komercyjnych w Polsce. Segment biurowy utrzymuje wysoki i stabilny popyt, jednak coraz wyraźniej widać zmianę oczekiwań użytkowników wobec wynajmowanych przestrzeni. Co stoi za tymi zmianami?

Według najnowszego raportu firmy doradczej Cresa „Occupier Economics: Rynek biurowy w Trójmieście, I kwartał 2018 roku”, nowa podaż na trójmiejskim rynku biurowym w pierwszym kwartale br. wyniosła 45.690 m2 i była konsekwencją oddania do użytku 35-piętrowego wieżowca Olivia Star (45.690 m2, Olivia Business Centre). W tym samym czasie odnotowano popyt na poziomie 13.400 m2.

Trójmiasto pozostaje jednym z najbardziej aktywnych i dojrzałych regionalnych rynków biurowych w Polsce. W I kwartale 2026 roku rynek wyróżniał się bardzo silnym popytem przy jednocześnie ograniczonej nowej podaży, co przełożyło się na dalszy spadek pustostanów do jednego z najniższych poziomów wśród największych miast regionalnych.

ATAL, ogólnopolski deweloper, zwiększył podaż mieszkań w Warszawie o 143 lokale. Dziś rozpoczęła się ich sprzedaż w ramach drugiego etapu inwestycji Osiedle Poematu. Powstaje ona w dynamicznie rozwijającej się dzielnicy Wawer, która zyskuje na znaczeniu również dzięki nowym połączeniom drogowym ze śródmieściem. Ceny mieszkań w stanie deweloperskim wahają się od 11 200 do 13 400 zł za mkw., a pakiety wykończeniowe „pod klucz” dostępne są już od 999 zł za mkw.

Zgodnie z najnowszym raportem Savills, z uwagi na niewielką dostępność najlepszych powierzchni biurowych na rynku europejskim w pierwszym kwartale 2016 roku

Międzynarodowa firma doradcza Cushman & Wakefield opublikowała raport podsumowujący pierwszy kwartał br. na największych rynkach biurowych w Polsce. Wynika z niego, że w ujęciu rocznym nowa podaż wzrosła o 60%, natomiast wskaźnik pustostanów podniósł się o 1,7 pp. Jakie inne wnioski płyną z raportu?

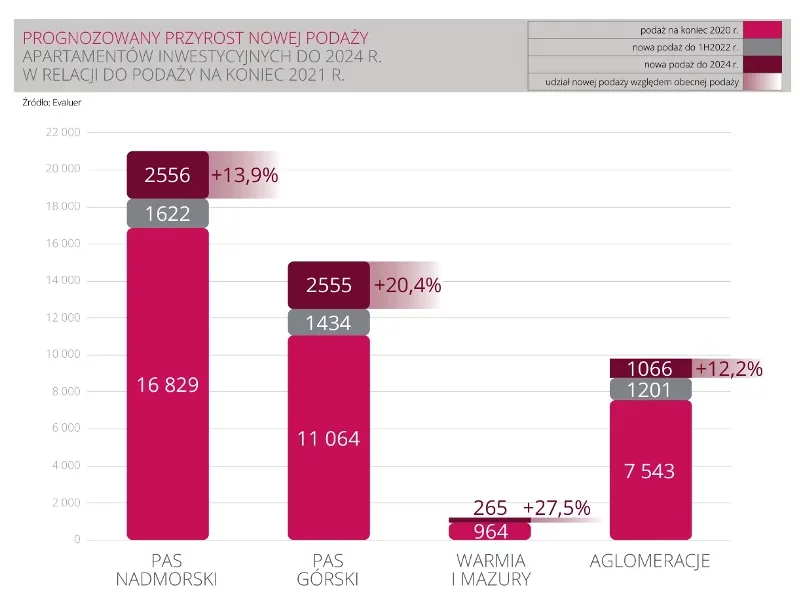

Pandemia nie wyhamowała popytu i podaży w sektorze condohoteli i apartamentów wypoczynkowych. Według prognoz raportu „Rynek hoteli i condohoteli w Polsce”, przygotowanego przez Emmerson Evaluation, do 2024 r. podaż apartamentów inwestycyjnych wzrośnie o 27,5% na Warmii i Mazurach, o 20% w pasie górskim, o 14% w pasie nadmorskim oraz o 12% w największych aglomeracjach. Coraz rzadziej jednak kupujący będą spotykali się z gwarancją stopy zwrotu, których obietnica w ostatnich latach tak przyciągała inwestorów do tego rynku.

Rynek najmu w Polsce wchodzi w fazę, w której przestaje być prostą lokatą kapitału, a zaczyna działać jak pełnoprawne aktywo inwestycyjne wymagające zarządzania. Potwierdzają to zarówno dane rynkowe, jak i obserwacje operatorów działających w skali.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.