Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Stołeczna spółka generalnego wykonawstwa Totalbud PSA uzyskała pozwolenie na użytkowanie budynku pierwszego etapu kompleksu trzech budynków. Jest to obiekt kolokacyjny z częścią biurową, który stanowi centrum danych firmy Atman – jednego z liderów polskiego sektora centrów tego typu. Obiekt zaprojektowała pracownia Kombinat Grupa Projektowa. Inwestycję zrealizowano w Duchnicach w Powiecie Warszawskim Zachodnim.

Czy zakup nieruchomości to chłodna kalkulacja, czy decyzja podejmowana intuicyjnie? Doświadczenie rynku pokazuje, że prawda leży gdzieś pośrodku. Coraz częściej, obok ceny za metr, zdolności kredytowej i potencjału inwestycyjnego, pojawia się jeszcze jeden czynnik - „energia” danego miejsca.

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

Prace nad nowym projektem dopłat do kredytów Mieszkanie dla Młodych nadal trwają.

Zaawansowane nowinki technologiczne nie są już fanaberią najbogatszych. Technologia nie tyle zmieniła rzeczywistość, co po prostu stała się nową rzeczywistością. Nic więc dziwnego, że zawitała ona również do branży deweloperskiej, a kupujący coraz chętniej wybierają te osiedla, na których nie brakuje rozwiązań smart.

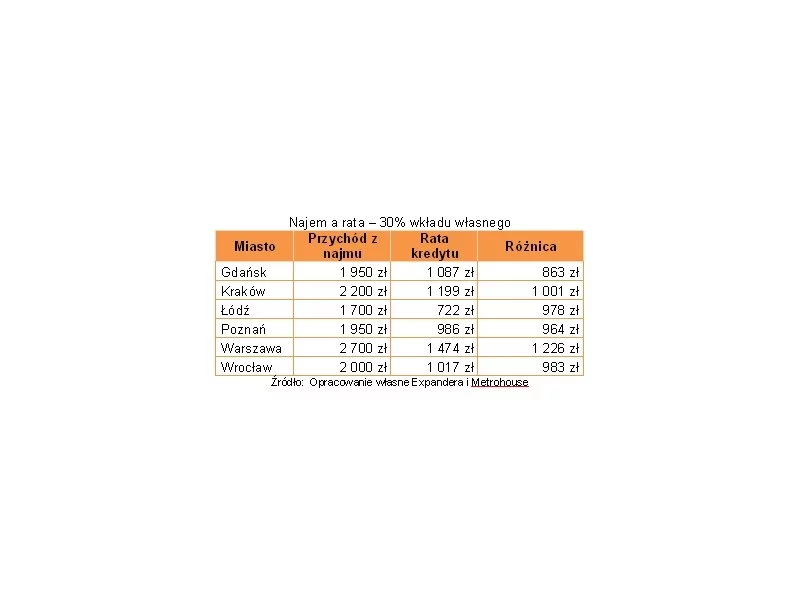

Kolejne obniżenie przez Radę Polityki Pieniężnej stóp procentowych, spadek rentowności polskich papierów dłużnych i spadek cen na rynku nieruchomości sprzyjają wzrostowi popytu na zakup nieruchomości na wynajem.

Od kilku lat w Polsce rośnie liczba sprzedawanych mieszkań. Wyniki badań zleconych przez agencję Procontent Communication wskazują na duże zainteresowanie Polaków zakupem nieruchomości mieszkalnej.

Wystarczyła seria obniżek stóp procentowych Narodowego Banku Polskiego i co za tym idzie spadek oprocentowania lokat bankowych, by w mediach zaroiło się od artykułów dowodzących większą opłacalność zakupu nieruchomości mieszkaniowej. Tymczasem stopę zwrotu z takiej inwestycji należy liczyć w oparciu o dane odwzorowujące sytuację w długim terminie.

Czerwcowa obniżka stóp procentowych powoduje, że maksymalne oprocentowanie kredytów to już tylko 17%. Oprocentowanie kredytów hipotecznych wynosi już tylko nieco ponad 4%.

Rekordowo niskie stopy procentowe zachęcają młodych ludzi do kupna swojej pierwszej nieruchomości. W tym roku większość kupujących decyduje się na małe i średnie mieszkania o powierzchni od 30 do 55 mkw.

Spadek stóp procentowych i zmiany w programie MdM korzystnie wpłyną na sprzedaż mieszkań i zwiększą dostępność kredytów dla rodzin – ocenia Polnord. W tym roku deweloper odnotowuje bardzo dobre wyniki sprzedaży.

Ostatnie wzrosty kursu euro kuszą do zadłużania się w tej walucie. Niektórzy liczą, że jeśli w przyszłości kurs spadnie, to zmniejszą się raty takiego kredytu i zadłużenie. Dodatkowo oprocentowanie kredytów w euro jest obecnie niższe niż w złotych.

Rada Polityki Pieniężnej po raz kolejny obniżyła stopy procentowe w naszym kraju. Spadnie więc oprocentowanie i raty kredytów hipotecznych w złotych. Spadek będzie istotny, gdyż część banków dopiero teraz uwzględni obniżki z maja i czerwca..

Kolejne obniżki stóp procentowych powodują, że przeciętne oprocentowanie depozytów jest już o połowę niższe niż rok temu. Jest to więc dobry moment na wybór alternatywnych form inwestowania kapitału, które zapewnią odpowiedni zysk i bezpieczeństwo.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.