Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2025 roku warszawski rynek mieszkaniowy stawia czoła wyzwaniom związanym z ograniczonym popytem oraz rosnącymi cenami ofertowymi. Choć sprzedaż nowych mieszkań w pierwszym kwartale wzrosła o 2,4% w porównaniu do poprzedniego kwartału, liczba mieszkań dostępnych na rynku również wzrosła – wynika z najnowszego raportu CBRE. Zwiększona podaż, w połączeniu z obniżką stóp procentowych, może przyczynić się do wzrostu aktywności na rynku w drugiej połowie roku. Jednocześnie deweloperzy intensyfikują inwestycje w sektorze wynajmu instytucjonalnego (PRS). Plany obejmują rekordową liczbę nowych lokali.

Wynajem mieszkania to doskonały sposób na generowanie dodatkowych przychodów, ale warto pamiętać, że jest to przedsięwzięcie wymagające znacznego zaangażowania. Aby zapewnić sobie sukces w tej dziedzinie, niezbędna jest znajomość przepisów prawnych, rynku nieruchomości oraz umiejętność nawiązywania relacji z najemcami.

Od 1 stycznia 2011 roku nowa stawka VAT obowiązuje również na rynku nieruchomości. Część zainteresowanych kupnem obawia się wzrostu cen mieszkań. Warto jednak pamiętać, że VAT to tylko jeden z wielu elementów składowych ceny mieszkania.

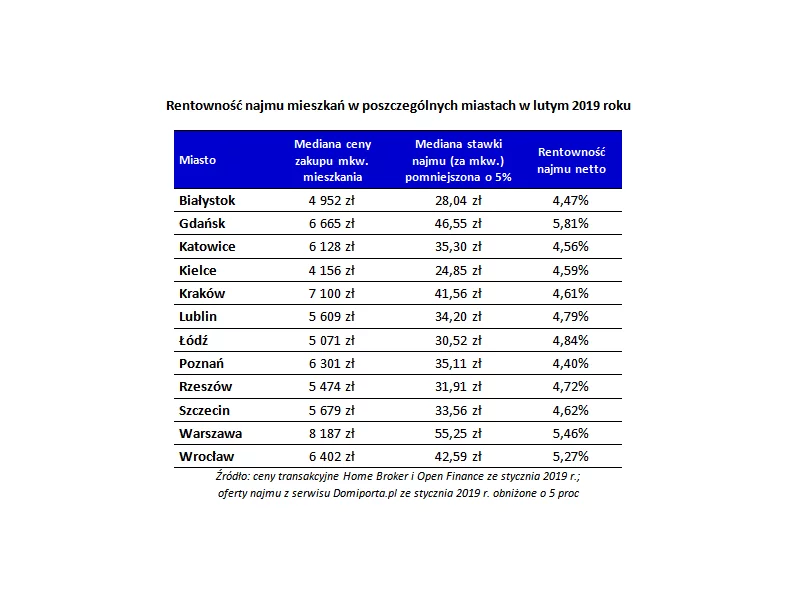

Stawki najmu nie nadążają za wzrostem cen mieszkań, rośnie też konkurencja. W efekcie rentowność inwestycji w mieszkanie na wynajem spada. Średnio dla największych miast jest to obecnie 5,02 proc. netto w skali roku, podczas gdy jeszcze pół roku temu wartość ta przekraczała 5,3 proc.

Sektor biurowy wchodzi w okres pogłębionej weryfikacji jakościowej i finansowej. Decyzje, dotyczące nowych projektów, modernizacji czy najmu poparte są teraz bardziej wnikliwymi analizami oraz twardą kalkulacją. W 2026 roku obserwować będziemy nasilanie się tej tendencji.

Rada Polityki Pieniężnej wciąż trzyma kurs na łagodzenie polityki pieniężnej – po lipcowej obniżce stopa referencyjna wynosi 5 proc., a wszystko wskazuje na to, że kolejny ruch może nastąpić już jesienią. Tymczasem rynek mieszkaniowy, po dynamicznym odbiciu w maju, w czerwcu znów złapał zadyszkę.

W 2023 roku odnotowano rekordowe wzrosty opłat eksploatacyjnych w budynkach biurowych w stosunku do lat ubiegłych – na rynku warszawskim ceny osiągnęły poziom nawet 45 PLN miesięcznie za metr kwadratowy.

W pierwszej połowie 2024 roku aktywność najemców magazynowych zanotowała 23% wzrost względem tego samego okresu w roku poprzednim. Z kolei, deweloperzy prezentują bardziej zachowawczą postawę, a wyniki nowej podaży i powierzchni w budowie mają tendencje spadkową względem poprzednich okresów.

Na wszystkich rynkach biurowych w Polsce nowa oferta biurowa pozostaje mocno ograniczona. Apetyt na nowoczesne powierzchnie natomiast sukcesywnie wzrasta

Pierwsza połowa 2024 roku na głównych rynkach regionalnych minęła pod znakiem ograniczonego popytu. Na rynku podpisano w tym okresie 286 000 m² transakcji biurowych, czyli o 14% mniej r/r. Prawie połowę umów stanowiły renegocjacje zajmowanych dotychczas powierzchni, a przednajmy były bliskie zeru.

ESG, czyli aspekty środowiskowe, społeczne i zarządcze stały się wiodącym tematem dyskusji w kręgach biznesowych w minionym roku. Trend ten jest szczególnie ważny dla rynku nieruchomości. Nieruchomości odpowiadają bowiem za 40% emisji gazów cieplarnianych na świecie. Są zatem wśród czołówki branż, które w największym stopniu przyczyniają się do zmiany klimatu.

W 2020 roku pandemia koronawirusa doprowadziła do pierwszej od 30 lat recesji w Polsce, a PKB naszego kraju skurczyło się o ok. 2,8%. Według prognoz Moody’s niekorzystne skutki drugiej fali pandemii wywrą negatywny wpływ na gospodarkę również w I kwartale 2021 roku. Niemniej jednak już w II kwartale 2021 spodziewane jest ożywienie, a według wstępnych szacunków wzrost gospodarczy w tym roku wyniesie około 4%.

Aktywność najemców na rynku biurowym w Warszawie w 2024 roku pozostała stabilna, z liczbą wynajętej powierzchni sięgającą 740 000 m kw. Podejście deweloperów pozostało zachowawcze, co wpłynęło na spadek liczby pustostanów do kwartalnie najniższego poziomu w roku.

Warszawski rynek magazynowy utrzymuje silną pozycję dzięki połączeniu kluczowych czynników: bliskości dużej bazy konsumentów, dobrze rozwiniętej infrastrukturze transportowej i rosnącemu zapotrzebowaniu na logistykę ostatniej mili. Obserwujemy stały wzrost zarówno w granicach miasta („Warszawa I”), gdzie szybkość dostaw i dostęp do siły roboczej mają kluczowe znaczenie, jak i w strefach podmiejskich („Warszawa II”), które oferują większą skalę i elastyczność dla operacji produkcyjnych i dystrybucyjnych.

Lata 2010-2025 były okresem bezprecedensowego w skali europejskiej rozwoju rynku magazynowo - logistycznego w Polsce. Sprzyjało mu właściwie wszystko – rozbudowa infrastruktury drogowej, zainteresowanie zagranicznych inwestorów, a także – paradoksalnie – pandemia koronawirusa Covid-19. W okresie tym do użytku zostało oddanych aż 29 milionów metrów kwadratowych nowoczesnych powierzchni magazynowych. Eksperci firmy doradczej JLL podsumowują ostatnie 15 lat w polskim sektorze nieruchomości magazynowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.